Кредит состоит из 2 частей — сумма основного долга и проценты за использование заемных средств. То, как клиент возвращает банку деньги, зависит от типа платежа. В этой статье мы рассмотрим особенности и различия аннуитетных и дифференцированных платежей,

Что такое аннуитетные платежи?

Аннуитетные платежи — наиболее распространенная модель погашения долга перед банком, которая предполагает, что клиент вносит одну и ту же сумму каждый месяц. При этом первое время по графику заемщик сначала возвращает проценты, а остаток долга сокращается медленно. Постепенно соотношение процентов и основной задолженности изменяется в пользу тела кредита.

Клиенты обычно выбирают именно аннуитетный тип погашения кредита, поскольку так проще планировать бюджет. Человек в течение всего срока будет вносить одинаковые платежи по графику.

Пример расчета аннуитетного платежа

Погашение кредита имеет интересную особенность — первые платежи практически не затрагивают тело долга. Поэтому остаток по кредиту начинает активно сокращаться только через 50 % от срока действия кредитного договора.

Рассмотрим график на первые 3 месяца внесения аннуитетных платежей по кредиту на 1 000 000 рублей сроком на 5 лет и со ставкой 20% годовых.

| № | Дата платежа | Сумма платежа в месяц | Погашение долга | Погашение процентов | Остаток долга |

| 1 | 22.02.2025 | 26 493,88 | 9 827,21 | 16 666,67 | 990 172,79 |

| 2 | 22.03.2025 | 26 493,88 | 9 991,00 | 16 502,88 | 980 181,79 |

| 3 | 22.04.2025 | 26 493,88 | 10 157,52 | 16 336,36 | 970 024,27 |

Стоит отметить, что при желании клиент может вносить более крупные платежи по кредиту. Тогда остаток долга сократится, благодаря чему ежемесячные расходы на погашение процентов станут значительно меньше.

Определение и механика дифференцированных платежей

Особенность такой модели погашения кредита в банке — отсутствие фиксированной суммы, которую клиент обязан вносить каждый месяц. Заемщик вместе с кредитором фиксирует сумму основного долга, которую будет погашать. К этому платежу добавляются проценты. Например, платеж по кредиту составляет 30 000 рублей, а проценты — еще 15 500. В таком случае общая сумма будет 45 500.

Постепенно ежемесячный дифференцированный платеж будет сокращаться благодаря тому, что процентов останется меньше. Если вернуться к нашему примеру, то в начале срока по графику придется вносить 45 500, а ближе к концу — не более 31 000–35 000.

Преимущество дифференцированного платежа — более короткий срок погашения долга, благодаря чему общая переплата по кредиту существенно сократится.

Однако нужно помнить, что в начале срока ежемесячный платеж будет достаточно крупным. Из-за этого у некоторых заемщиков возникают финансовые трудности сразу после оформления кредита. Чтобы предотвратить их, не рекомендуется устанавливать слишком большой фиксированный платеж в месяц.

Пример расчета дифференцированного платежа

Если взять кредит с погашением по дифференцированной модели, то погашение тела долга будет осуществляется равными долями. Ежемесячный платеж со временем не изменяется. Однако процентов с каждым взносом становится меньше, благодаря чему общая нагрузка на клиента сокращается.

Рассмотрим график дифференцированных платежей по кредиту на 1 000 000 рублей сроком на 5 лет и со ставкой 20 % годовых.

| № | Дата платежа | Сумма платежа | Погашение долга | Погашение процентов | Остаток долга |

| 1 | 22.02.2025 | 33 333,33 | 16 666,66 | 16 666,67 | 983 333,34 |

| 2 | 22.03.2025 | 33 055,56 | 16 666,67 | 16 388,89 | 966 666,67 |

| 3 | 22.04.2025 | 32 777,78 | 16 666,67 | 16 111,11 | 950 000,00 |

Краткое сравнение аннуитетных и дифференцированных платежей

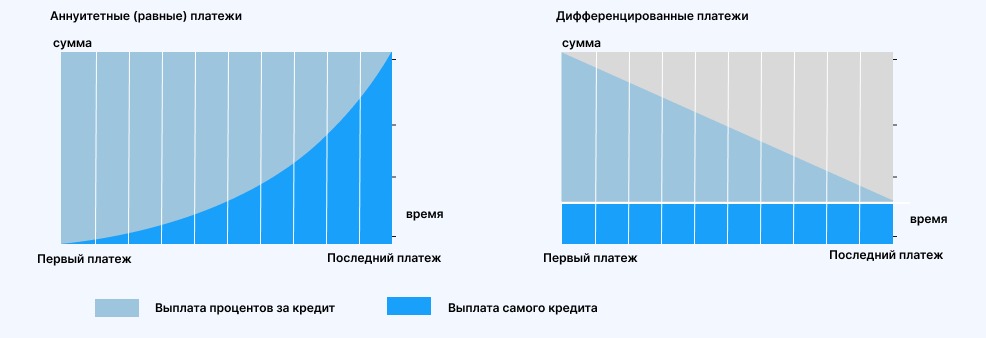

Нагляднее всего различия между моделями погашения кредита в банке показать на инфографике.

Аннуитетная модель предполагает постепенное снижение расходов на проценты и рост трат на тело кредита. При этом общая сумма ежемесячного платежа остается неизменной.

Дифференцированная модель позволяет зафиксировать расходы на основной долг, а проценты просто суммируются с установленной суммой. Поэтому с каждым месяцем клиент может вносить все меньше денег на счет в банке, пока полностью не погасит кредит.

Какую схему погашения кредита выбрать: с аннуитетными или дифференцированными платежами?

Обе схемы оплаты кредита радикально не различаются. Разница состоит только в том, что важнее для заемщика: стабильность или быстрый возврат долга.

Если вы выберете второй вариант, то лучше оформить кредит с ежемесячными аннуитетными платежами. Тогда вы будете четко понимать, какую сумму нужно вносить на счет в банке каждые 30 дней.

Однако в таком случае первое время вы будете оплачивать именно проценты. Поэтому нет смысла досрочно закрывать долг, если, например, через несколько лет у вас появятся свободные деньги. Проценты уже выплачены, так что сэкономить не получится.

Сократить общую сумму переплаты можно только в том случае, если увеличивать размер платежа до погашения процентов. Выгоднее всего это делать в первый год по графику.

Дифференцированные ежемесячные платежи позволяют быстрее погасить долг перед банком. Благодаря тому, что деньги с самого начала идут на оплату не только процентов, но и тела кредита, общая переплата снижается. Однако дифференцированные платежи могут создать большую нагрузку для вашего бюджета.

Если вы задумываетесь об оформлении кредита именно с такой моделью погашения, проверьте, чтобы первые платежи не превышали 50 % от общей суммы дохода. В противном случае есть риск не справиться с долговой нагрузкой.

Почему в банке нельзя оформить кредит с дифференцированными платежами

Далеко не все кредиторы предлагают клиентам такую модель погашения долга по ряду причин:

- Снижению выгоды для банка. Дифференцированные платежи предполагают постепенную оплату процентов и тела, из-за чего в результате прибыль компании снижается. Кроме того, банк не сразу получает большую часть процентов.

- Сложной оценке долговой нагрузки. Из-за того что сумма ежемесячного платежа по графику регулярно изменяется, банку сложно определить, сможет ли клиент исполнять обязательства, особенно в первые месяцы. Если у кредитора есть сомнения, он предложит только аннуитетную модель.

- Техническим ограничениям. Системы большинства банков могут автоматически рассчитывать сумму взноса в месяц только по аннуитетной модели. Из-за этого компании просто не могут оформить график с дифференцированными платежами.

Стоит ли брать ипотеку с дифференцированным платежом

Хотя сокращение переплаты выглядит привлекательно, стоит помнить, что ипотека — кредит на большую сумму. Она может составлять 10 млн рублей и более. Из-за этого ежемесячные проценты нередко превышают 100 тыс. рублей. Если добавить к ним фиксированный платеж, то общая сумма превысит 150–200 тыс. рублей.

Большинство россиян просто не сможет осилить такую нагрузку, поэтому банки в 99 % случаев оформляют график с аннуитетными платежами.

Заключение

Таким образом, аннуитетный платеж — это стабильный вариант для заемщиков. Его лучше оформлять в том случае, если вы не хотите брать излишнюю долговую нагрузку. Если у вас будут оставаться свободные деньги, то просто совершайте увеличенные платежи с сокращением срока кредита.

Дифференцированный платеж удобен тем, что постепенно у заемщика будет оставаться больше свободных средств. Однако в первые месяцы платеж может оказаться непосильным из-за процентов, поэтому важно проверить свои финансовые возможности, чтобы не допустить просрочку.

Мы рассмотрели плюсы и минусы каждой модели погашения кредита. Если у вас остались вопросы по этой теме, или вы ищете кредит с комфортными условиями, обратитесь к нам. Мы расскажем о различиях платежей с примерами конкретных банковских продуктов и поможем выбрать подходящий вариант.