Кредит под залог квартиры

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Большой выбор получения кредита

Рассчитайте

ежемесячный платеж

и получите решение

в течение

30 минут

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

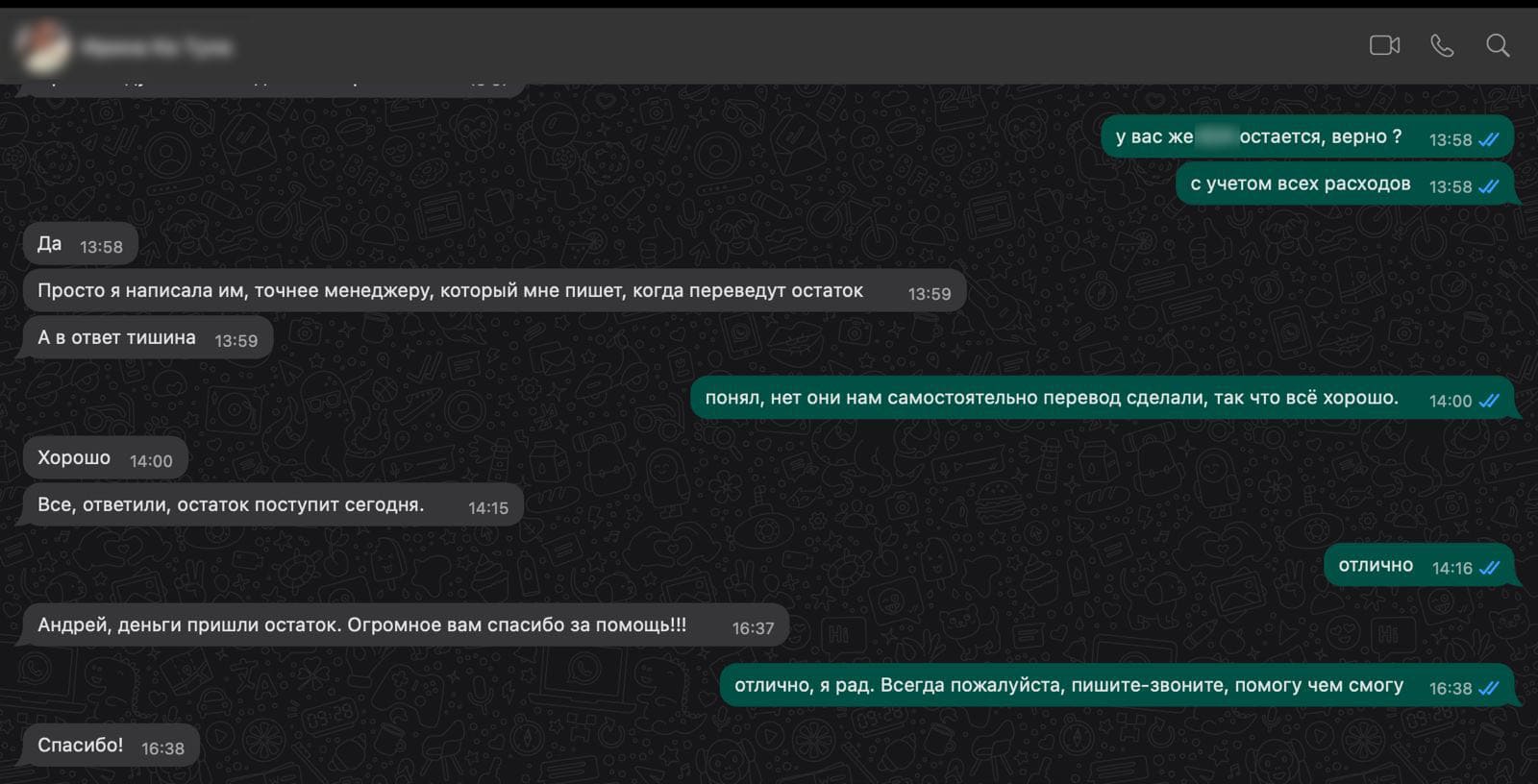

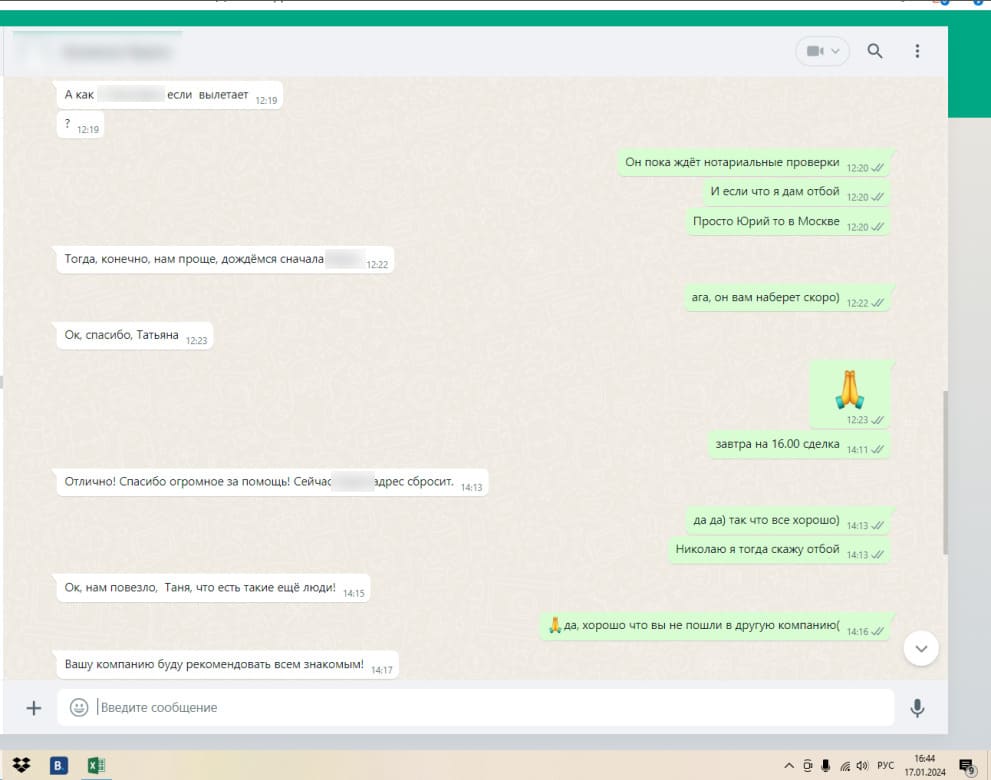

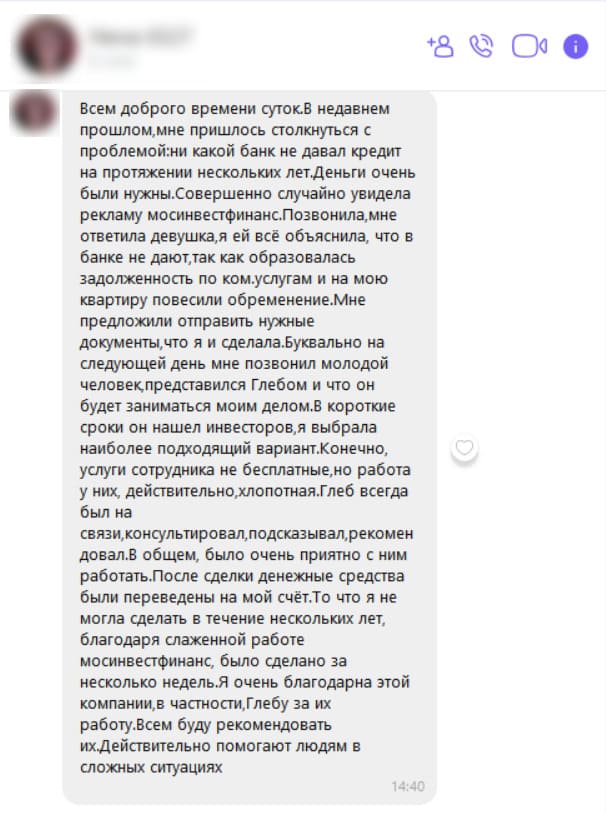

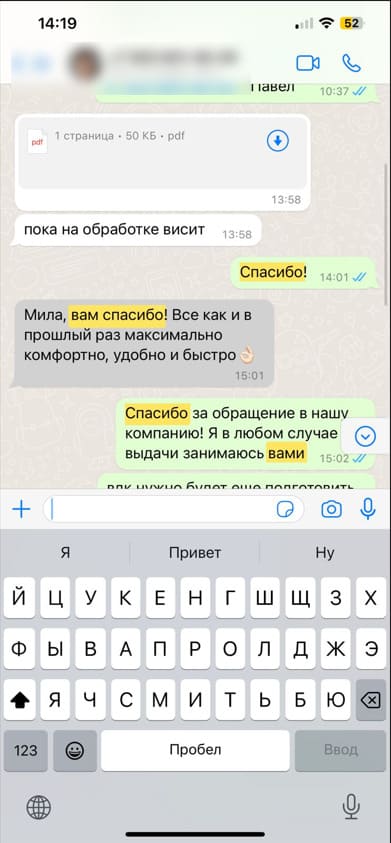

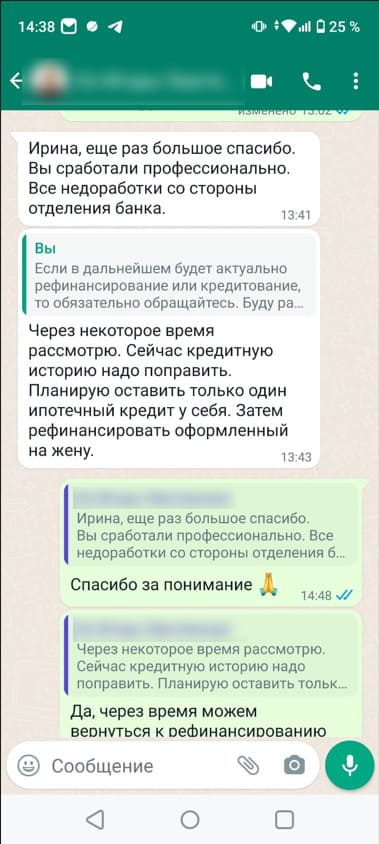

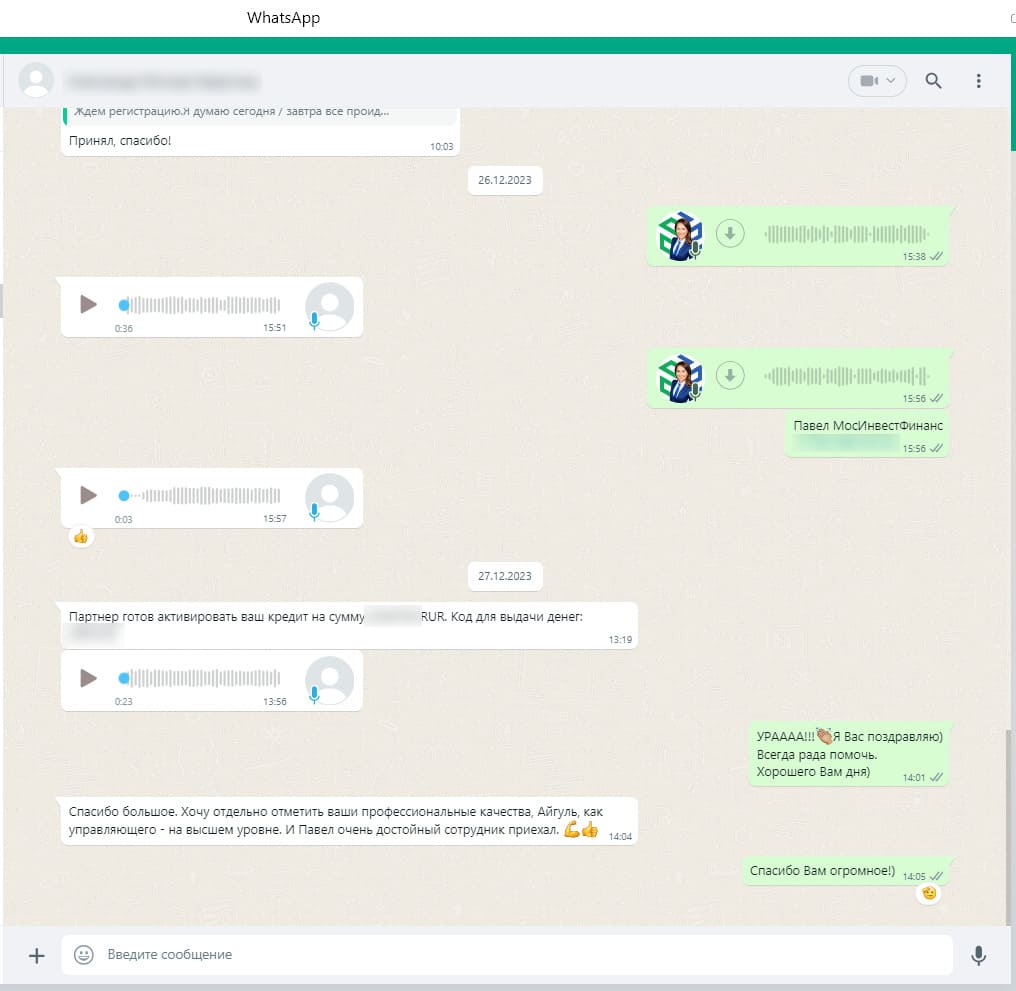

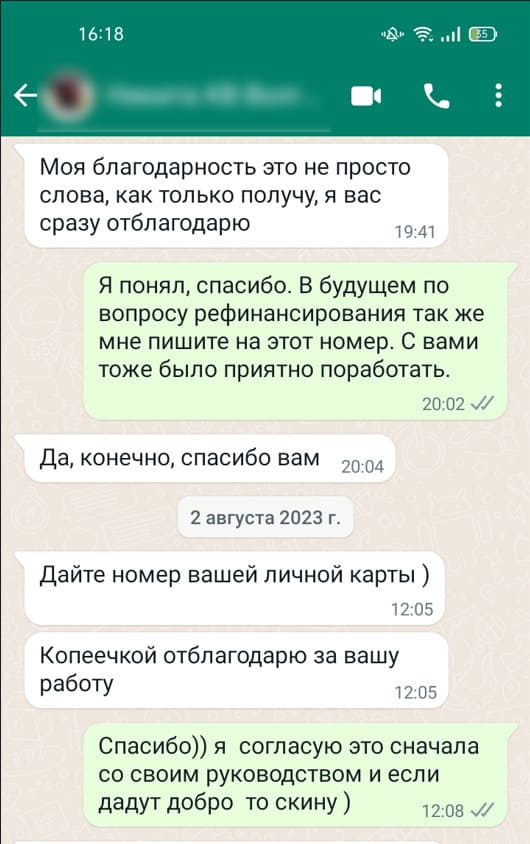

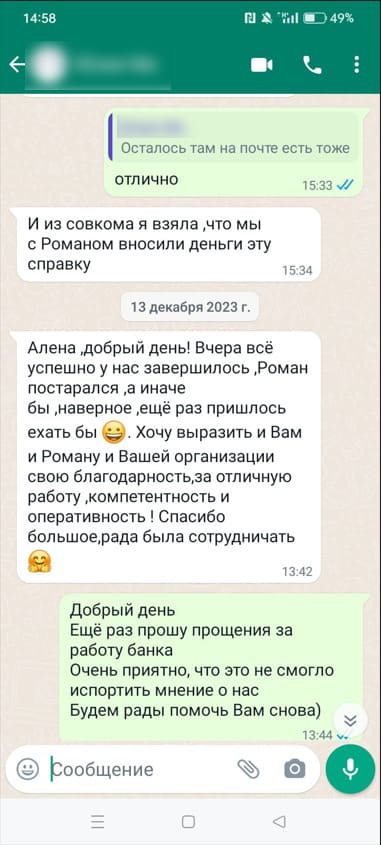

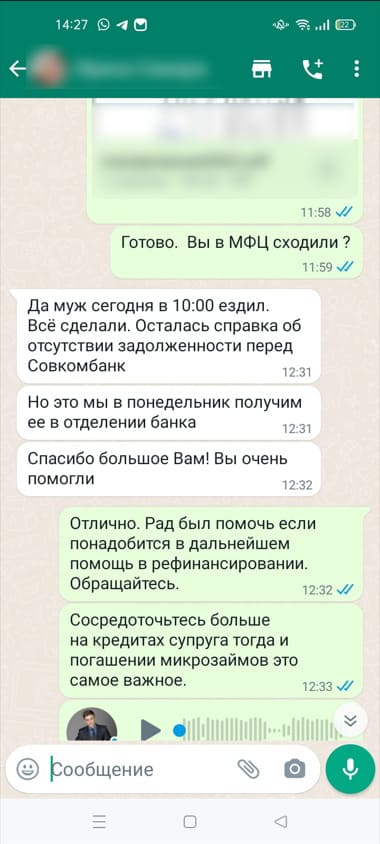

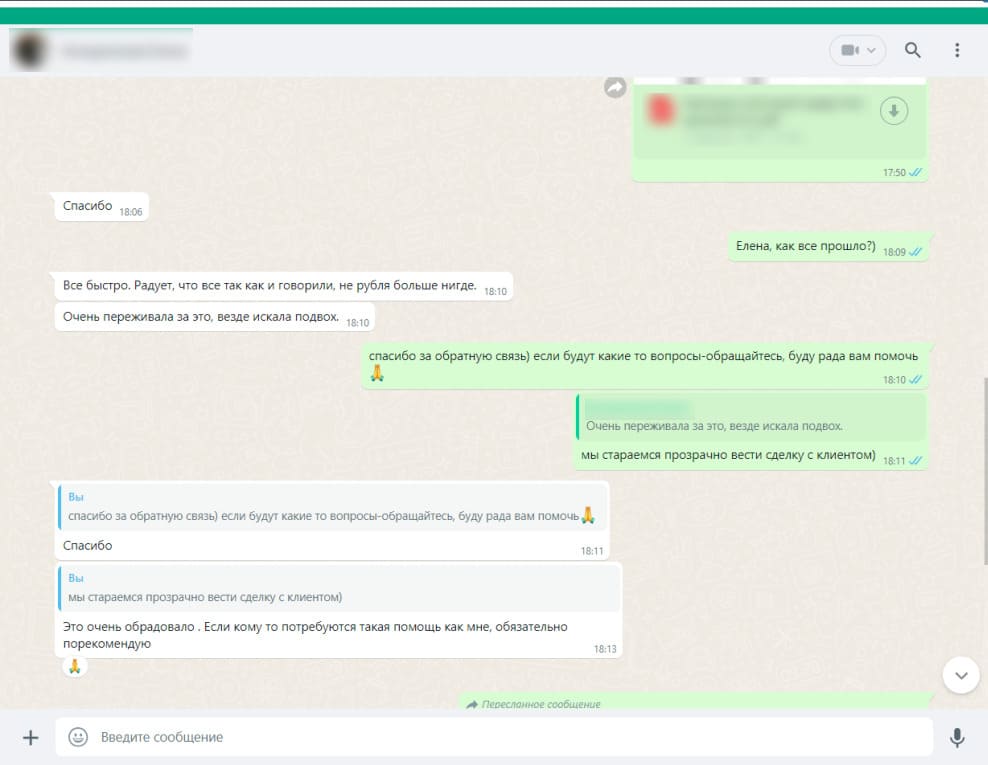

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

уже заложена?

Да. Чтобы оформить новый займ, понадобится открытый договор и точная сумма, необходимая для досрочного погашения действующей задолженности.

Во время консультации, Вы получите точную информацию об особенностях и нюансах предстоящей сделки. После мы обговорим интересующие Вас условия, а затем переоформим кредит, закрыв предыдущий.

Перезалог позволит:

- Получить выгодные условия – пониженную ставку и продлённое время;

- Собрать проблемные займы воедино;

- Пополнить семейный бюджет или взять дополнительную наличность на собственные нужды.

Классический договор займа и залога (ипотека в силу договора), которые официально регистрируются в Росреестре.

Чтобы оформить заём, понадобится предоставить:

- паспорт гражданина, владеющего объектом залога;

- документы, подтверждающие право собственности на недвижимость.

В зависимости от выбранного кредитора кредит выдаётся на срок от 1 месяца до 30 лет.

Время, необходимое на рассмотрение и одобрение заявки, зависит от выбранной кредитной организации:

- Банки могут проверять заявку и личность заёмщика в среднем от 1 дня до 2-х недель. Анкеты, поданные при содействии кредитного брокера, проходят комиссию быстрее;

- Инвесторам на рассмотрение хватает одного рабочего дня с момента поступления заявки.

В отдельных случаях возможна выдача денежного аванса на время регистрации одобренного договора в Росреестре.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Получить кредит под залог квартиры с плохой кредитной историей?

Залоговое кредитование на данный момент является одной из самых распространенных финансовых услуг, предоставляемых банковскими и небанковскими организациями. Как правило, такая разновидность выдачи займа выгодна и финансовому учреждению, и самому заемщику. Кредитор получает гарантированные высоколиквидные активы, которые существенно минимизируют риски, а клиент — существенную сумму денежных средств, которую другими способами получить практически невозможно.

Одним из наиболее распространенных видов залогового имущества является жилая недвижимость.

Именно кредит под залог квартиры, в выдаче которых помогает МосИнвестФинанс, наиболее выгоден для заемщиков — процентные ставки по ним наиболее низкие (от 5.9% годовых в зависимости от факторов риска), условия предоставления лояльны, а сроки погашения задолженности – максимальны (возможно оформление сроком до 30 лет).

Обязательным условием для того, чтобы получить денежную сумму с использованием обеспечения от наших финансовых партнеров, является гражданство любого государства (необходимо предоставить паспорт гражданина), а также документ, подтверждающий право собственности на жилье (договор купли-продажи, дарения, наследования).

Желательным (но не обязательным) является подтверждение доходов заемщика — для банковской сферы справка о поступлениях является необходимой.

Кроме того, среди несомненных плюсов, которые дает займ под залог квартиры, оформляемый с помощью нашей компании – выдача осуществляется даже тем лицам, которым банковские сотрудники откажут исходя из требований учреждения: Лицам без Московской регистрации Пенсионерам Владельцам собственного бизнеса Заемщикам, имеющим текущую задолженность в одном из банков, либо негативную кредитную историю.

Будущим клиентам следует обязательно знать, что максимальная сумма предоставляемого займа будет напрямую зависеть от оценочной стоимости жилья — чем в более удачном районе расположена квартира, тем она более ликвидна, тем больший кредит можно оформить (вплоть до 70% от рыночной стоимости).

Невозможна выдача кредитных средств под недвижимость, которая уже заложена, относится к аварийному жилому фонду или дом подлежит сносу. В остальных случаях выдача вполне возможна, при этом квартира остается в собственности владельца: он имеет право делать в ней ремонт, сдавать в аренду (согласовав действие с консультантами компании), прописывать родных.

Единственное ограничение – на продажу до окончания срока полного погашения, также никого не нужно выписывать из квартиры на период кредитования.

Минимальное время согласования (от 30 минут) с нашими партнерами (банковскими структурами и частными инвесторами) даст Вам возможность быстро выяснить, возможно ли предоставление кредитных средств на указанный срок — достаточно заполнить форму на сайте для расчета.

Обратная связь от менеджеров последует уже в течение нескольких минут — они уточнят все нюансы, связанные с кредитованием.

Получить денежные средства Вы сможете уже через 4 часа после заполнения онлайн-формы на сайте.

Естественно, принимать решение необходимо, тщательно рассчитывая возможные доходы и риски — а МосИнвестФинанс поможет в решении текущих финансовых проблем.

Эксперт раздела: Ольга Романова

Должность: руководитель отдела аналитики

Образование: НГТУ им Р.Е. Алексеева ФЭМИ 2004

Стаж в финансовой тематике: 14 лет

Задать вопрос эксперту можно на e-mail: o.romanova@mosinvestfinans.ru