Срочно получить деньги под залог квартиры

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Большой выбор получения кредита

Рассчитайте

ежемесячный платеж

и получите решение

в течение

30 минут

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

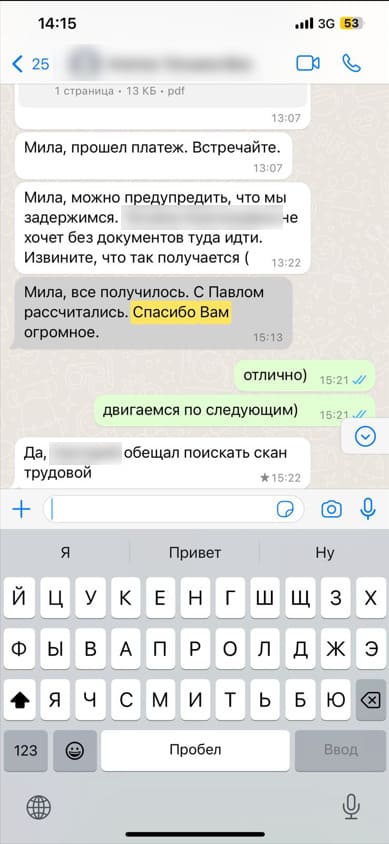

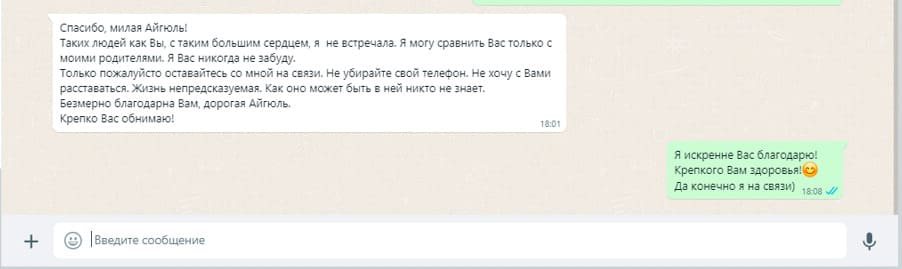

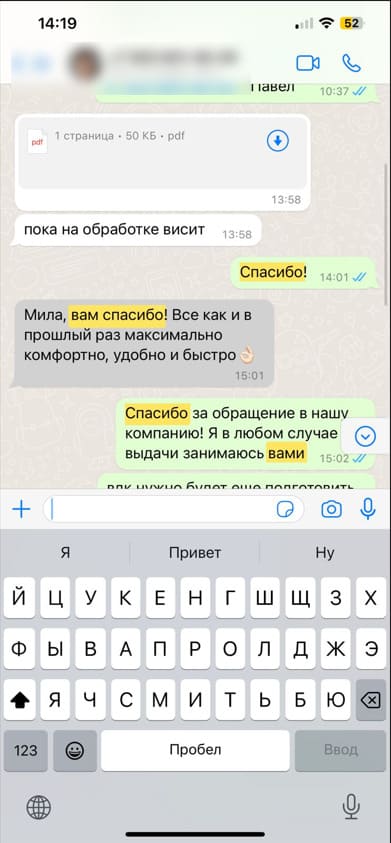

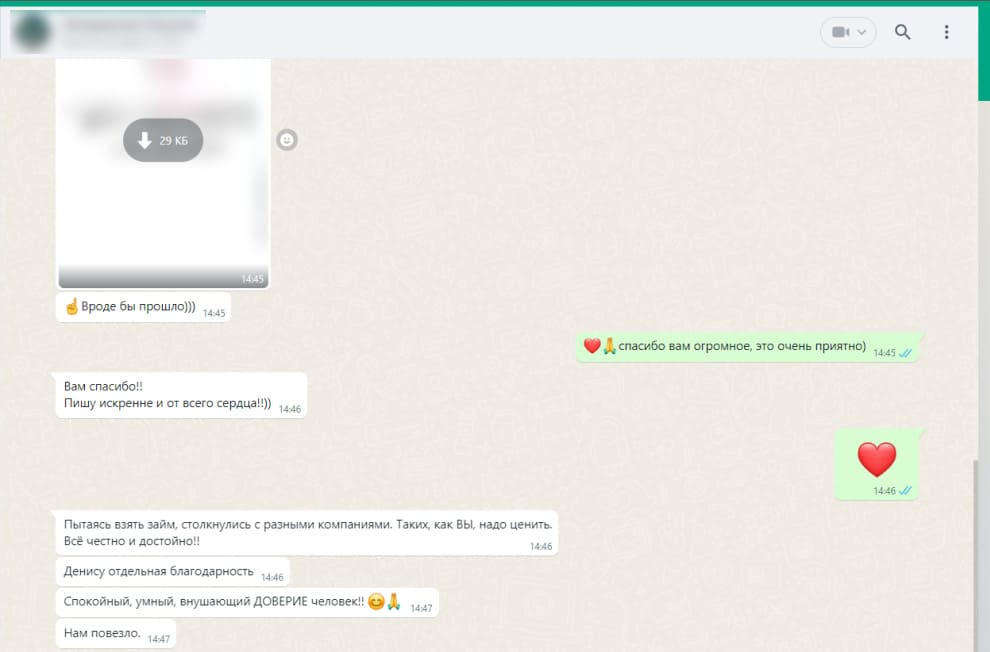

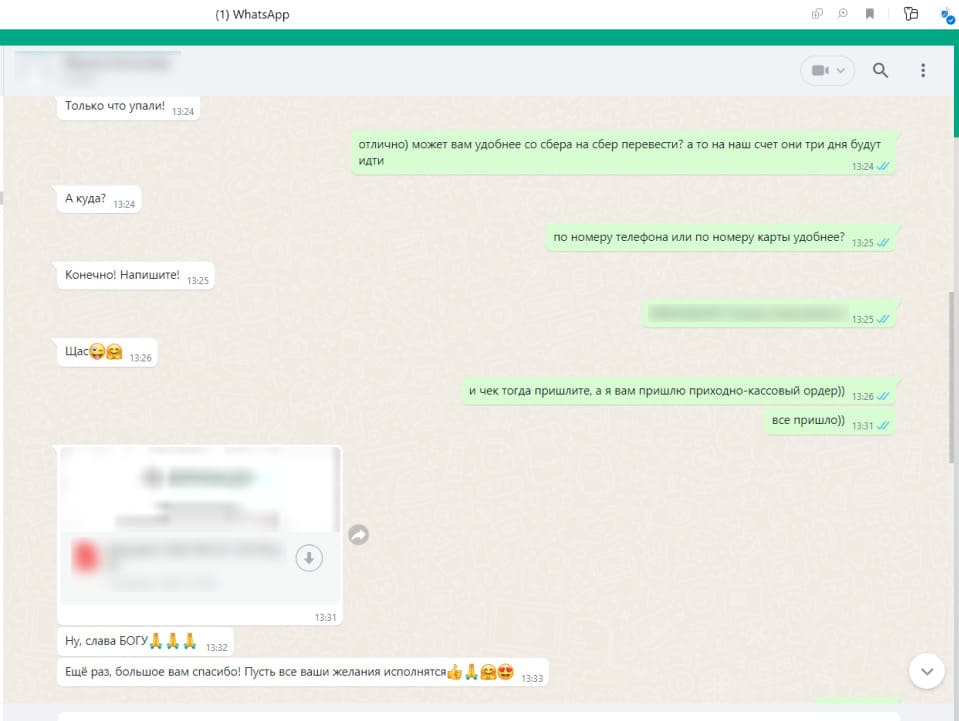

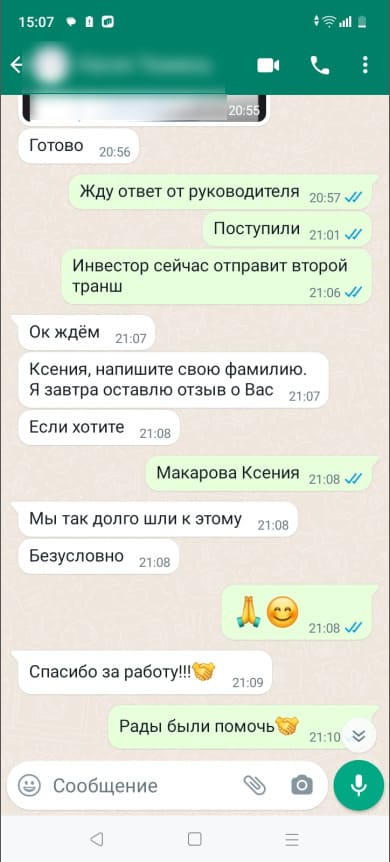

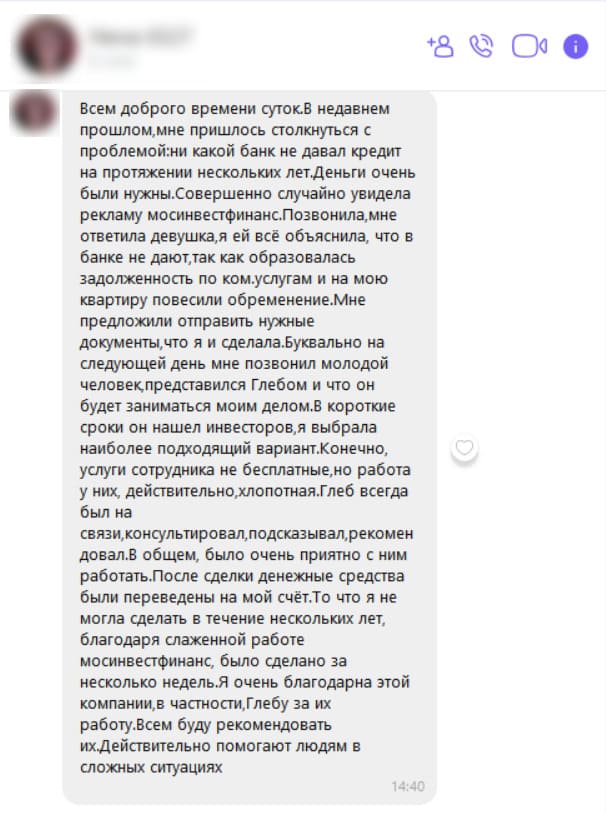

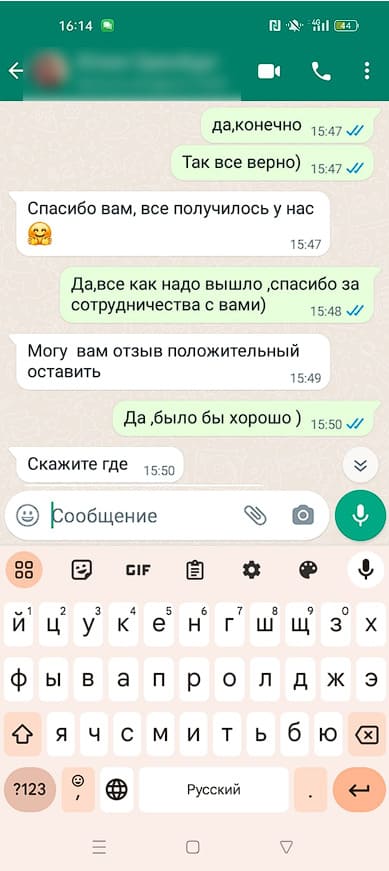

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

уже заложена?

Да. Чтобы оформить новый займ, понадобится открытый договор и точная сумма, необходимая для досрочного погашения действующей задолженности.

Во время консультации, Вы получите точную информацию об особенностях и нюансах предстоящей сделки. После мы обговорим интересующие Вас условия, а затем переоформим кредит, закрыв предыдущий.

Перезалог позволит:

- Получить выгодные условия – пониженную ставку и продлённое время;

- Собрать проблемные займы воедино;

- Пополнить семейный бюджет или взять дополнительную наличность на собственные нужды.

Классический договор займа и залога (ипотека в силу договора), которые официально регистрируются в Росреестре.

Чтобы оформить заём, понадобится предоставить:

- паспорт гражданина, владеющего объектом залога;

- документы, подтверждающие право собственности на недвижимость.

В зависимости от выбранного кредитора кредит выдаётся на срок от 1 месяца до 30 лет.

Время, необходимое на рассмотрение и одобрение заявки, зависит от выбранной кредитной организации:

- Банки могут проверять заявку и личность заёмщика в среднем от 1 дня до 2-х недель. Анкеты, поданные при содействии кредитного брокера, проходят комиссию быстрее;

- Инвесторам на рассмотрение хватает одного рабочего дня с момента поступления заявки.

В отдельных случаях возможна выдача денежного аванса на время регистрации одобренного договора в Росреестре.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

- сумма кредита от 300 000 рублей

- ставка от 8,5% годовых

- срок кредитования до 30 лет

- без поручителей

- возможно рассмотрение по 2м документам

- любая кредитная история

- любая форма платежей

- любая цель кредита

- подтверждение дохода не требуется

- вы остаётесь собственником недвижимости

- положительное решение действует до 30 дней

- график платежей подбирается индивидуально

- договора займа и залога регистрируются в росреестре.

Требования к заемщику

- возраст от 18 до 75 лет

- паспорт гражданина любого государства

- недвижимость в Москве, Московской области, Санкт-Петербурге, Туле, Твери, Калуге, Рязани.

Кредитный брокер "Мосинвестфинанс" помогает получить деньги под залог квартиры срочно. Сотрудники с большим опытом работы в сфере кредитования подберут выгодный вариант финансирования и будут сопровождать сделку до получения наличных. Среди партнеров надежные банки ("Совкомбанк", "Райффайзенбанк", "Восточный", "Промсвязьбанк", "Зенит" и др.) и 60 частных инвесторов, готовые выдать залоговый займ или работать с перезалогом (если недвижимость заложена ранее). Мы сотрудничаем с клиентами, которым сложно получить классическое заемное финансирование (безработными, работающими неофициально, получающими "серую" заработную плату, с негативной кредитной историей, с пенсионерами, владельцам бизнеса, иностранцами). Для получения кредита не нужны справки о доходах и подтверждение занятости.

Кредиты предлагаем на следующих условиях:

- сумма до 70% (банки) или до 90% (инвесторы) от оценочной стоимости залога;

- ставка от 10,5% годовых;

- срок от 1 месяца до 30 лет;

- пролонгация и реструктуризация долга при сложностях с погашением;

- досрочное погашение на любом этапе действия договора;

- разные виды платежей (аннуитетные, дифференцированные, шаровые);

- составление удобного графика платежей;

- "прозрачные" договоры без мелкого шрифта и скрытых платежей.

Окончательные параметры кредитования определяются в индивидуальном порядке.

Мы понимаем, что помощь требуется оперативно. Поэтому сделали все возможное, чтобы вы получили деньги быстрее:

1. Оптимизировали схему работы со участниками сделки. Наши заявки рассматривают в приоритетном порядке.

2. Установили сотрудничество со многими партнерами в разных городах.

3. Одновременно отправляем заявки всем кредиторам.

4. Помогаем в получении дополнительных документов при необходимости.

5. Требуем минимальный пакет документов для подачи заявки и вынесения решения.

Банки рассматривают заявки за 1-2 рабочих дня (если не поступает запрос о предоставлении дополнительных сведений). Быстрее ответ дают частные инвесторы (за сутки). Но при этом процентная ставка намного выше (минимум 24% годовых). Целесообразно дождаться всех ответов и выбрать наиболее выгодное предложение. Некоторые партнеры готовы выдать аванс до 30% оценочной стоимости залога в день обращения. Если условия кредитования этого не предусматривают, то деньги выдают после регистрации в Росреестре (3 рабочих дня).

После подписания кредитного договора и регистрации залога недвижимость остается в распоряжении владельца, собственник не меняется. Не требуется выписка зарегистрированных и освобождение жилплощади. Но придется оформить страховой полис, покрывающие распространенные риски (затопление, пожар, неправомерные действия третьих лиц), в пользу кредитора. Недопустимо прописывать в квартире посторонних, дарить, продавать, перезакладывать и сдавать ее в аренду.

В качестве залога рассматривают следующие квартиры:

- в Москве и области, Калуге, Рязани, Туле, Твери и Санкт-Петербурге;

- в долевой и индивидуальной собственности;

- не требующие капитального ремонта;

- в домах, не предназначенных под снос и не признанных аварийными;

- без наложенного ареста и притязаний третьих лиц на право собственности;

- без прописанных несовершеннолетних и недееспособных;

- с "чистыми" документами (совершенные ранее сделки законные).

Какие преимущества получают наши клиенты:

- Высокий процент одобрений.

- Выгодные условия финансирования (партнеры готовы предоставить льготы).

- Экономия времени.

- Нет дополнительных расходов по сделке (берем на себя).

- Сотрудничество согласно договору без предоплаты.

- Безопасность (мы не забираем оригиналы документов, проверенные партнеры не заинтересованы в нечестных способах отъема жилых помещений).

Схема взаимодействия с "Мосинвестфинанс" выглядит так:

1. Вы звоните или заполняете онлайн-заявку.

2. Получаете первичную консультацию с подробным изучением вашей ситуации.

3. Мы рассылаем заявки.

4. Ожидаем решения.

5. Наш сотрудник помогает выбрать выгодный вариант, разъясняет нюансы.

6. Вы подписываете кредитный договор.

7. Ожидаем регистрации сделки в Росреестре.

8. Получаете всю сумму на руки наличными.

Эксперт раздела: Ольга Романова

Должность: руководитель отдела аналитики

Образование: НГТУ им Р.Е. Алексеева ФЭМИ 2004

Стаж в финансовой тематике: 14 лет

Задать вопрос эксперту можно на e-mail: o.romanova@mosinvestfinans.ru