Займ под залог дома в деревне

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Большой выбор получения кредита

Рассчитайте

ежемесячный платеж

и получите решение

в течение

30 минут

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

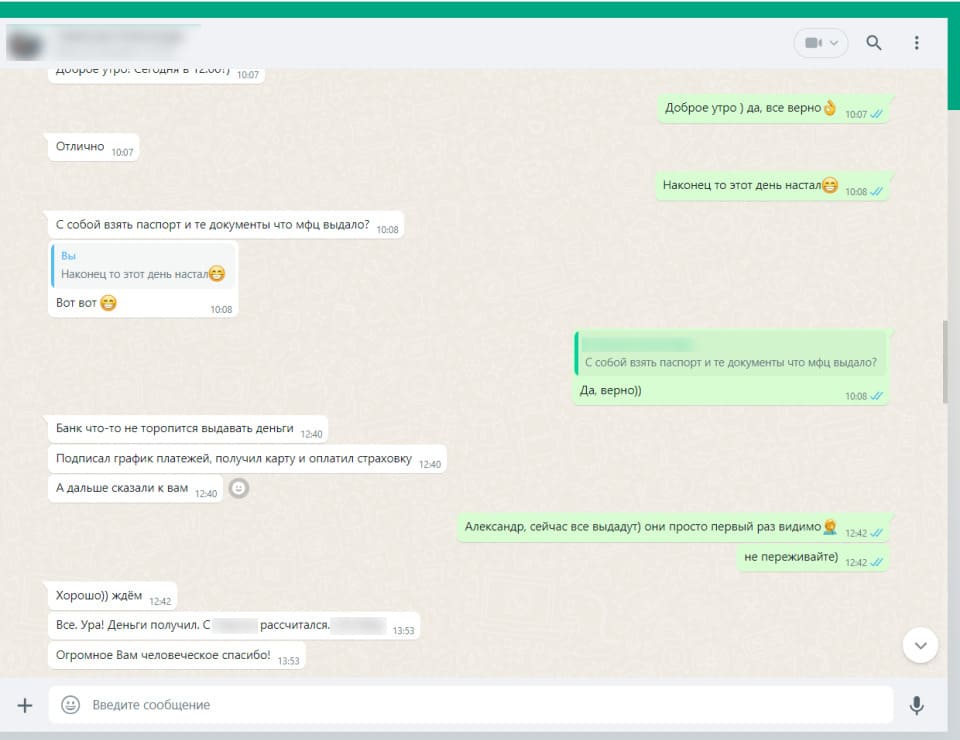

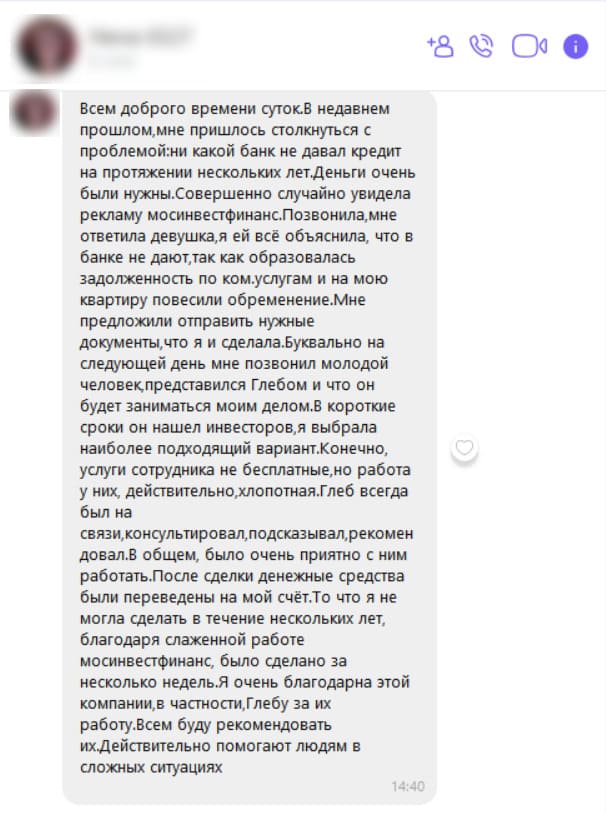

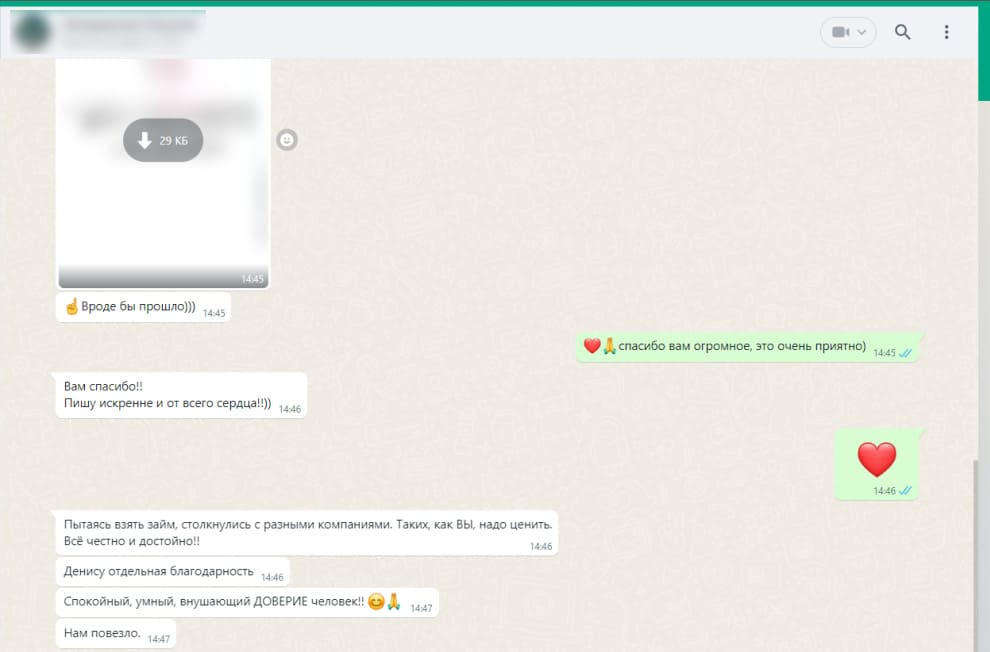

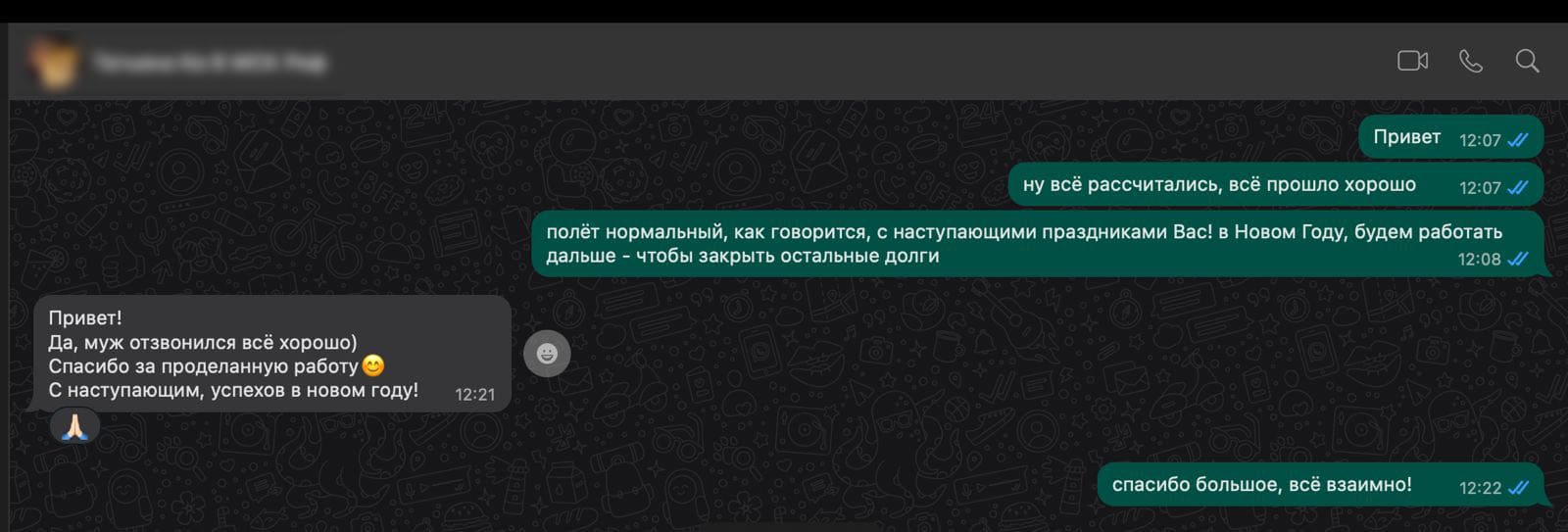

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

уже заложена?

Да. Чтобы оформить новый займ, понадобится открытый договор и точная сумма, необходимая для досрочного погашения действующей задолженности.

Во время консультации, Вы получите точную информацию об особенностях и нюансах предстоящей сделки. После мы обговорим интересующие Вас условия, а затем переоформим кредит, закрыв предыдущий.

Перезалог позволит:

- Получить выгодные условия – пониженную ставку и продлённое время;

- Собрать проблемные займы воедино;

- Пополнить семейный бюджет или взять дополнительную наличность на собственные нужды.

Классический договор займа и залога (ипотека в силу договора), которые официально регистрируются в Росреестре.

Чтобы оформить заём, понадобится предоставить:

- паспорт гражданина, владеющего объектом залога;

- документы, подтверждающие право собственности на недвижимость.

В зависимости от выбранного кредитора кредит выдаётся на срок от 1 месяца до 30 лет.

Время, необходимое на рассмотрение и одобрение заявки, зависит от выбранной кредитной организации:

- Банки могут проверять заявку и личность заёмщика в среднем от 1 дня до 2-х недель. Анкеты, поданные при содействии кредитного брокера, проходят комиссию быстрее;

- Инвесторам на рассмотрение хватает одного рабочего дня с момента поступления заявки.

В отдельных случаях возможна выдача денежного аванса на время регистрации одобренного договора в Росреестре.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Получить займ под залог дома в деревне гораздо сложнее, чем оформить такой же кредит под залог городской квартиры. Причина сложностей кроется в определённом пробеле законодательной системы, не позволяющем регулировать залог частных домов и земельных участков. Хотя при высокой ликвидности обеспечения эта сложность не мешает банкам кредитовать население под залог деревенских построек.

Конечно, решив взять займ под залог частного дома в деревне, заёмщику придется столкнуться с массой трудностей, большая часть которых относится к документальному подтверждению высокой оценочной стоимости постройки. Но воспользовавшись услугами кредитных брокеров список трудных моментов можно сократить до минимума, а затем в полной мере реализовать своё право на получение кредита.

Решив получить банковский или частный кредит под залог домика в деревне, Вам придется представить следующие документы:

- Свидетельство о регистрации права собственности – заёмщик должен быть официальным собственником закладываемого дома в деревне;

- Правоустанавливающий документ – документ, на основании которого заёмщик получил недвижимость в частную собственность (завещание, дарственная, покупка);

- Отчет аккредитованного кредитором оценщика – на основании стоимости и спроса формируется понятие ликвидности объекта, поэтому проводить оценку дома нужно обязательно;

- Технический и кадастровый паспорт – позволят кредитору более тщательно оценить обеспечение по кредиту, что в свою очередь способно привести к повышению суммы займа.

Помимо бумаг, касающихся закладываемой недвижимости, чтобы получить банковский заём под залог частного дома в деревне, заёмщику придется собрать пакет документов, подтверждающих его платежеспособность и добропорядочность. Облегчить процесс оформления залогового кредита поможет обращение к кредитным брокерам.

Компания Мосинвестфинанс оказывает действенную помощь заёмщикам, нуждающимся в получении кредита. Благодаря широкой сети партнерских отношений с банками и крупными инвесторами нам удаётся добиться одобрения выдачи займа даже при сложных обстоятельствах или недостаточной ликвидности залога.

- сумма кредита от 300000 рублей

- ставка от 5.9%;

- срок кредитования до 30 лет

- без поручителей

- возможно рассмотрение по 2 документам

- любая кредитная история

- любая форма внесения платежей

- любая цель кредита

- не требуется подтверждение дохода

Требования к заемщику

- возраст от 18 до 75 лет

- паспорт гражданина любого государства

- недвижимость в Москве, Московской области, Санкт-Петербурге, Туле, Твери, Калуге, Рязани.

Банк одобрит займ под залог дома в деревне, если тот соответствует следующим характеристикам:

- Дом не требует ремонта и не находится в аварийном состоянии;

- Постройка стоит на прочном фундаменте;

- Стены здания построены из негорючих материалов;

- Дом пригоден для круглогодичного проживания;

- Имеются водопровод, электричество и система отопления;

- Все перестройки и перепланировки были узаконены;

- Деревня находится рядом с удобной транспортной развязкой.

Касательно негорючести материала стоит отметить, что взять займ под залог деревянного дома в деревне не получится, потому что ни одна страховая компания не согласится оформить полис на такую постройку.

Компания Мосинвестфинанс берется за самые сложные случаи залогового кредитования и, как правило, добивается 100% успеха. Решив оформить займ под залог дома в деревне при поддержке наших кредитных брокеров, Вы сможете не просто получить нужную сумму, но и добьетесь приемлемых условий кредитования.

Выбирая нашу организацию в качестве проводника сквозь банковские требования, Вы реализуете капитал, заложенный при постройке жилья. Используя наши партнерские связи, Вы точно сможете найти кредитора, чья программа кредитования позволит решить насущные проблемы без неприятных последствий.

Эксперт раздела: Ольга Романова

Должность: руководитель отдела аналитики

Образование: НГТУ им Р.Е. Алексеева ФЭМИ 2004

Стаж в финансовой тематике: 14 лет

Задать вопрос эксперту можно на e-mail: o.romanova@mosinvestfinans.ru