Кредит под залог дачи и участка

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

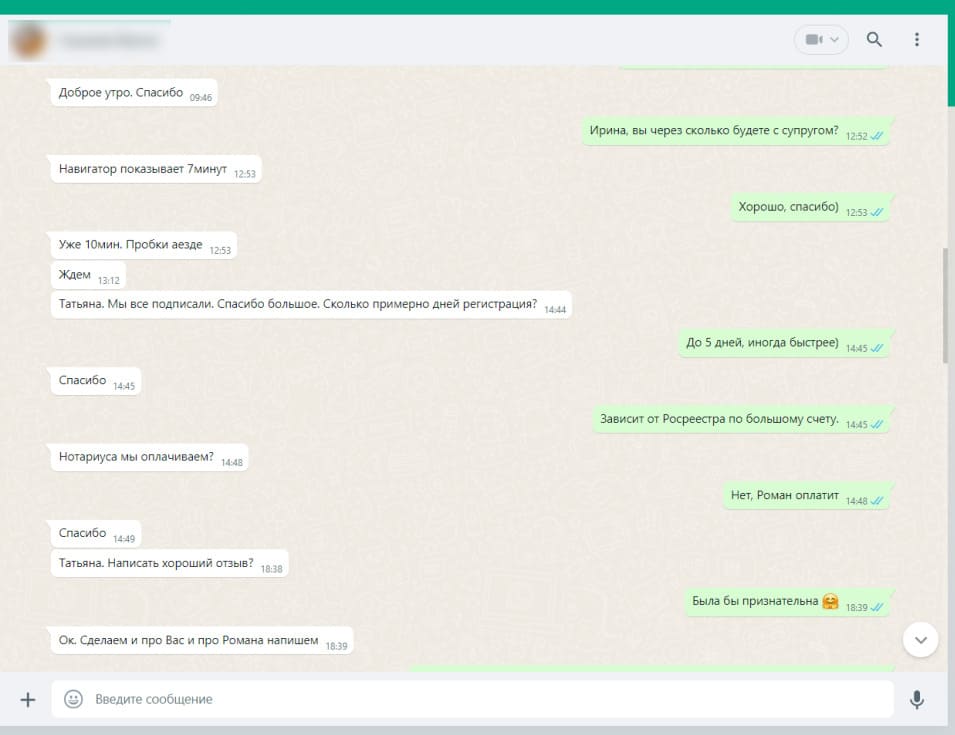

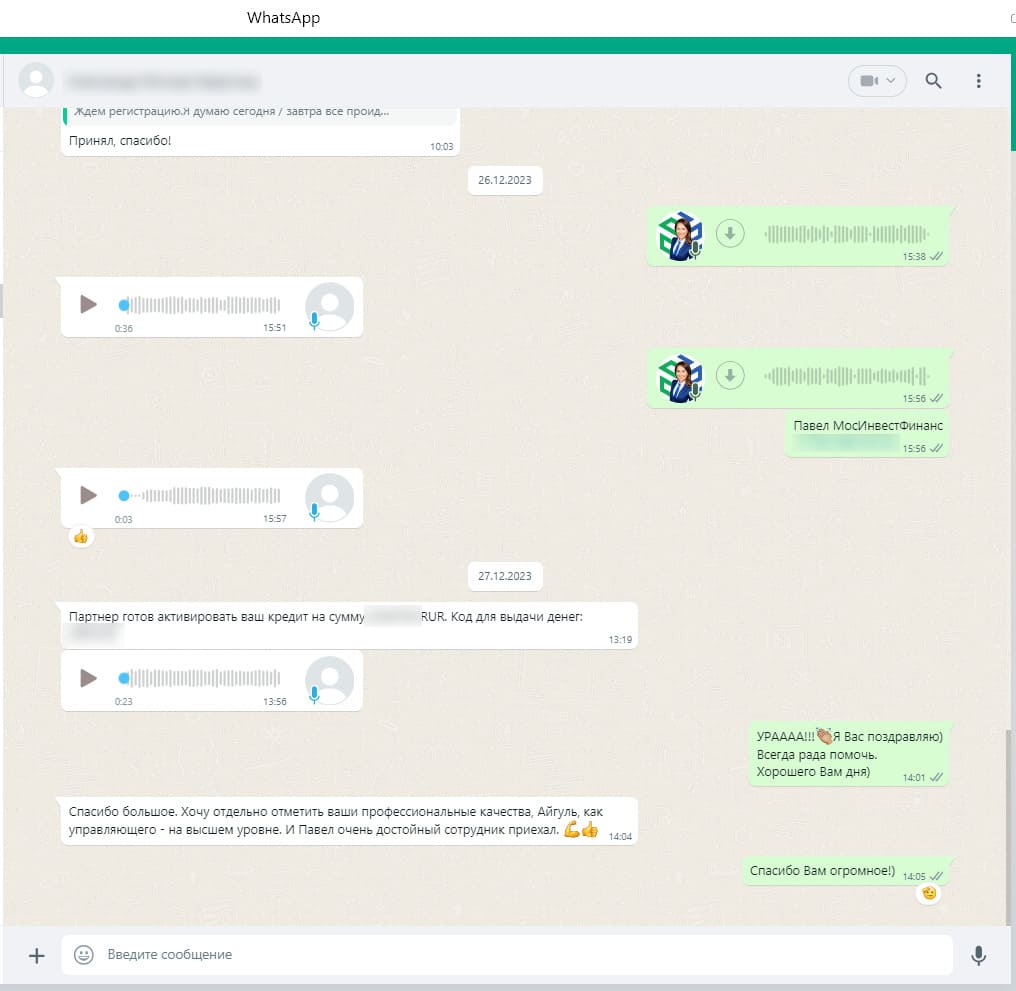

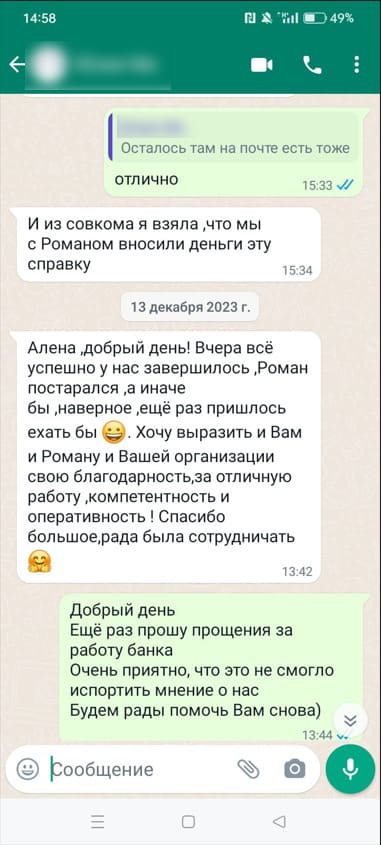

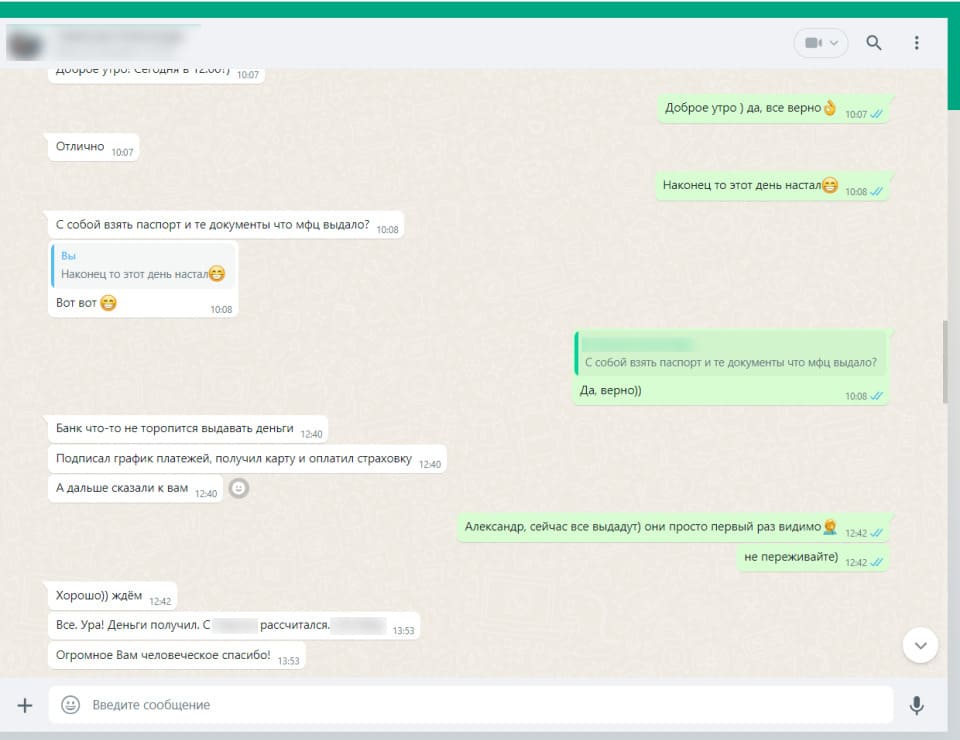

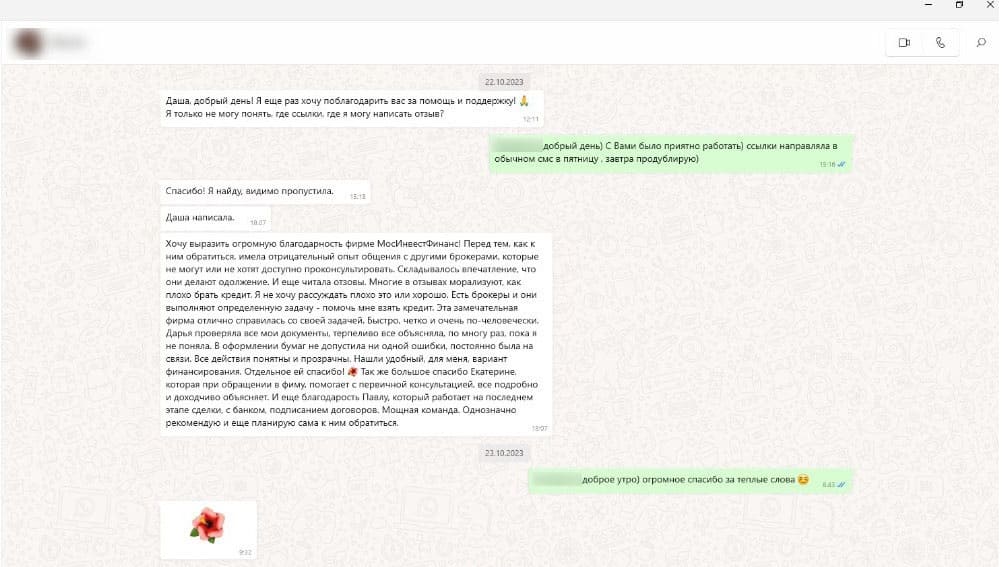

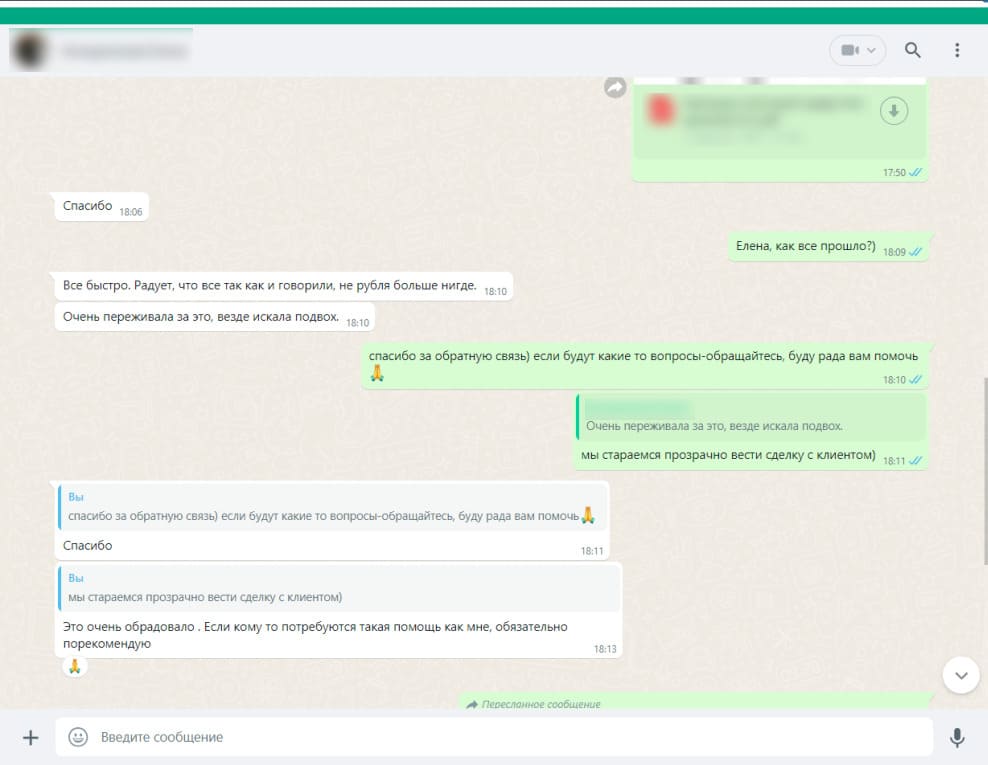

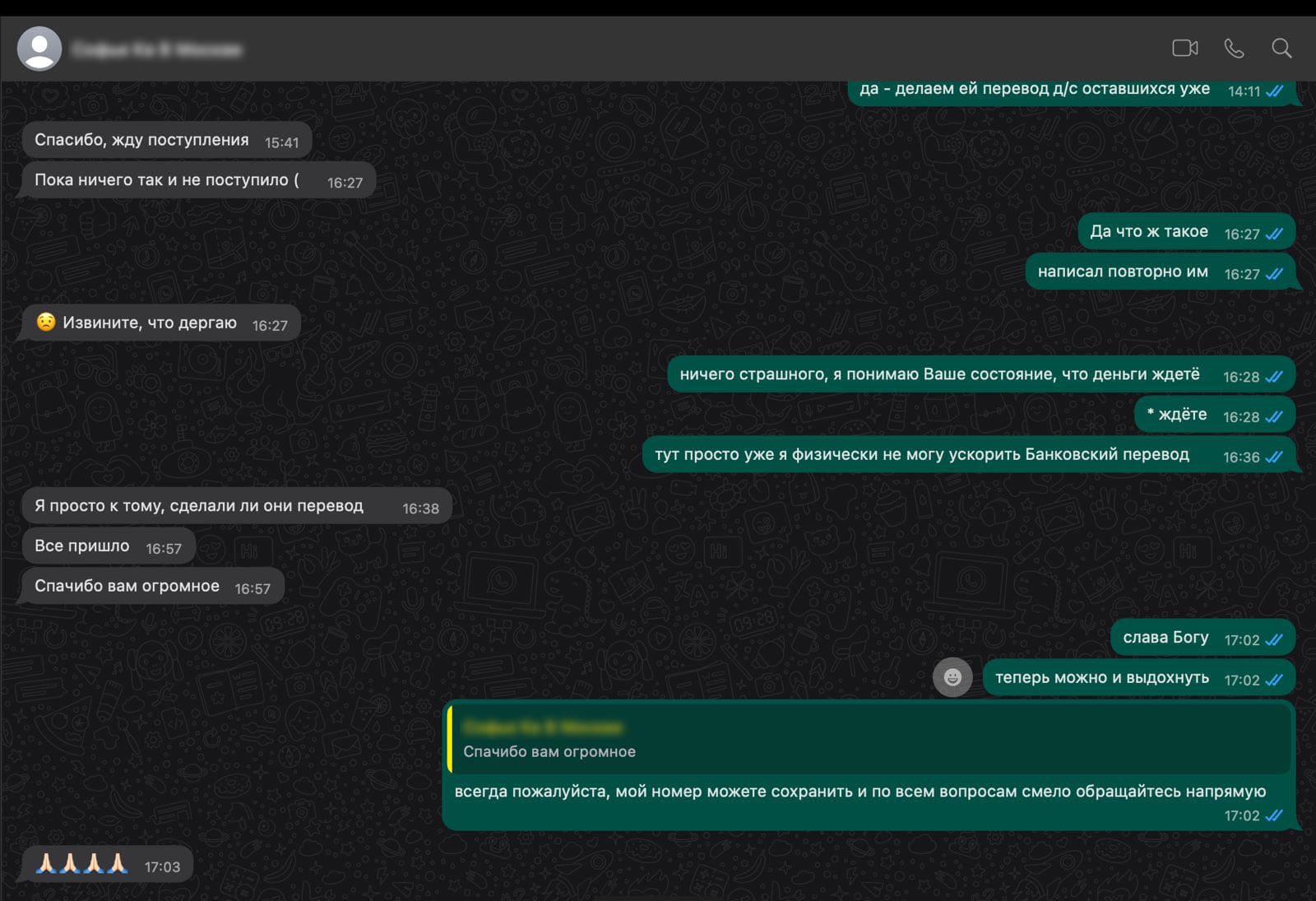

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Можно, но сложно. Большинство банков требуют наличия капитального строения на участке. «Голую» землю принимают редко, с дисконтом до 50-60% от оценки, и только если участок расположен в престижном районе или в границах населенного пункта.

Главное отличие - статус. Дачный дом часто зарегистрирован как «нежилое» или «сезонное» строение. Банки предпочитают объекты, пригодные для круглогодичного проживания. Если в документах указано «жилое строение» - шансы выше. Если «садовый дом» - условия жёстче, а сумма меньше.

Основные требования:

- дом зарегистрирован в Росреестре (есть выписка из ЕГРН);

- есть фундамент, крыша, окна, двери;

- подведено электричество (желательно);

- круглогодичный подъезд (не по просёлочной дороге);

- дом не признан аварийным и не подлежит сносу.

Оценщик смотрит на совокупность: площадь земли и дома, материалы стен (кирпич/блок выгоднее дерева), состояние коммуникаций, удалённость от города, транспортная доступность, наличие инфраструктуры (магазины, остановки). Дачи в популярных направлениях (Ленинградская область, Подмосковье, Краснодарский край) оцениваются выше.

Банк выдаёт 50-70% от оценочной стоимости. Если дача с участком оценена в 3 млн рублей, можно рассчитывать на 1,5-2,1 млн. Максимальные суммы обычно не превышают 10-15 млн для дачной недвижимости (в отличие от городских квартир, где лимиты выше).

Сроки короче, чем по городской недвижимости - обычно от 1 года до 10 лет, реже до 15 лет. Это связано с более низкой ликвидностью дачных объектов. Чем ближе дача к городу и чем лучше дом, тем длиннее возможный срок.

В текущих условиях ставки выше, чем под залог городской квартиры: от 20% до 30% годовых. На процент влияют: удалённость от города, материал дома, наличие коммуникаций, ваша кредитная история и способ подтверждения дохода. Без справок - ставка ещё на 2-4 пункта выше.

Да, обязательно. Без регистрации права собственности банк не примет дом в залог - только участок. Если постройка не оформлена, это самострой. Для залога нужно сначала зарегистрировать дом по «дачной амнистии» (упрощённый порядок до 1 марта 2031 года). Без документов откажут.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Под залог дачи и участка

Дача для многих - это место отдыха, летний огород, копченый шашлык и баня по выходным. Но мало кто задумывается, что этот самый участок с домиком может работать как полноценный финансовый инструмент. Когда нужны деньги на ремонт городской квартиры, лечение, обучение детей или развитие небольшого бизнеса, дача способна их дать - без продажи и без потери права собственности.

Кредит под залог дачи и участка - это программа, где ваша загородная недвижимость становится обеспечением для банка. Вы получаете крупную сумму на длительный срок, а дача остается вашей. Единственное ограничение - до полного погашения кредита продать или подарить ее без согласия банка не получится.

Какая дача подходит для залога?

Банки принимают в залог не любую «фазенду». Требования жестче, чем к городской квартире. Идеальный кандидат:

- участок в черте населенного пункта или в популярном дачном направлении (не глухая деревня за 100 км);

- дом зарегистрирован в Росреестре, есть выписка из ЕГРН;

- строение капитальное: фундамент, стены, крыша, окна, двери;

- подведено электричество, желательно - вода и отопление;

- есть круглогодичный подъезд (не по проселочной дороге, которую размывает весной).

Если дом оформлен как «жилое строение» или «жилой дом» - шансы высоки. Если как «садовый дом» - условия будут жестче, а сумма - меньше. Аварийные, недостроенные или незарегистрированные постройки банки не берут.

Сколько можно получить и на какой срок?

Сумма зависит от рыночной стоимости дачи с участком. Банк выдает 50-70% от оценки. Пример: дача оценена в 3 млн рублей - можно рассчитывать на 1,5-2,1 млн. Для дорогих объектов в престижных направлениях суммы достигают 10-15 млн.

Сроки кредитования короче, чем по городской недвижимости, - от 1 года до 10-15 лет. Это связано с более низкой ликвидностью дач. Чем ближе объект к городу и чем лучше его состояние, тем длиннее возможный срок.

Какая ставка?

Проценты выше, чем по квартире, - от 20% до 30% годовых в текущих условиях. На ставку влияют:

- удаленность от города (ближе - дешевле);

- материал стен (кирпич/блок выгоднее дерева);

- наличие коммуникаций;

- ваша кредитная история;

- способ подтверждения дохода.

Без справки 2-НДФЛ ставка будет выше на 2-4 пункта, но такие программы тоже есть.

Что делать, если дом не оформлен?

Это частая ситуация: дача построена давно, все ею пользуются, а документов нет. Для залога это проблема - банк примет только участок, без дома. Но выход есть: зарегистрировать дом по «дачной амнистии». Упрощенный порядок действует до 1 марта 2031 года. Нужно сделать технический план, подать заявление в Росреестр. После получения выписки из ЕГРН дом становится полноценным залогом, а сумма кредита растет.

Какие риски?

Главный риск - потеря дачи при длительных неплатежах. Банк инициирует продажу заложенного имущества с торгов. Но на практике до этого доходят редко - кредиторы не заинтересованы возиться с неликвидными дачами. При временных трудностях всегда можно договориться о реструктуризации или кредитных каникулах.

Важно другое: дача - не единственное жилье. Ее изъятие не оставит вас без крыши над головой, в отличие от городской квартиры. Поэтому риск для заемщика здесь ниже, а для банка - выше. И это парадоксальным образом работает в вашу пользу: кредиторы тщательнее проверяют такие залоги, но идут на уступки чаще.

Как оформить кредит под залог дачи?

Процесс занимает 7-14 рабочих дней:

- Подача заявки. Онлайн или в отделении. Указываете параметры дачи.

- Предварительное решение. Банк оценивает базовые параметры - 1-2 дня.

- Оценка. Выезд оценщика на участок - осмотр дома, проверка коммуникаций.

- Проверка документов. Юристы изучают чистоту объекта.

- Регистрация залога. Ипотека оформляется в Росреестре.

- Получение денег. Перевод на счет или наличные.

Кредит под залог дачи и участка - это возможность получить серьезные деньги, используя актив, который часто простаивает большую часть года. Дача остается вашей, вы по-прежнему можете отдыхать там и выращивать урожай. Просто теперь она еще и помогает решать финансовые задачи.

Оставьте заявку - узнайте, подходит ли ваша дача для залога, и получите предварительный расчет суммы.