Рефинансирование кредита под залог недвижимости

и поручителей уже сегодня

будет защищена Федеральным законом №102

по договору залога

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

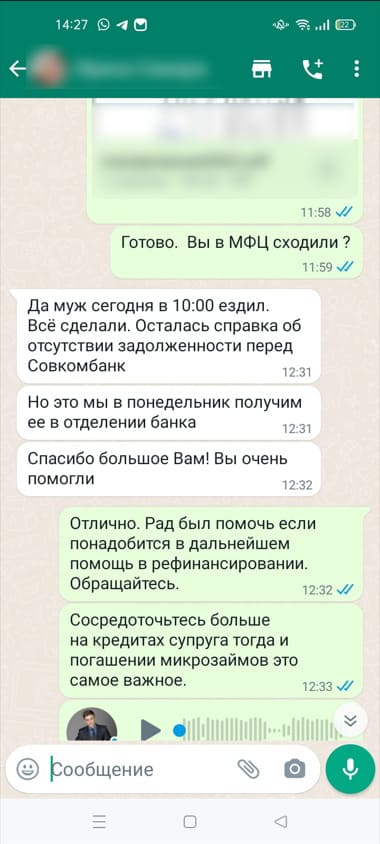

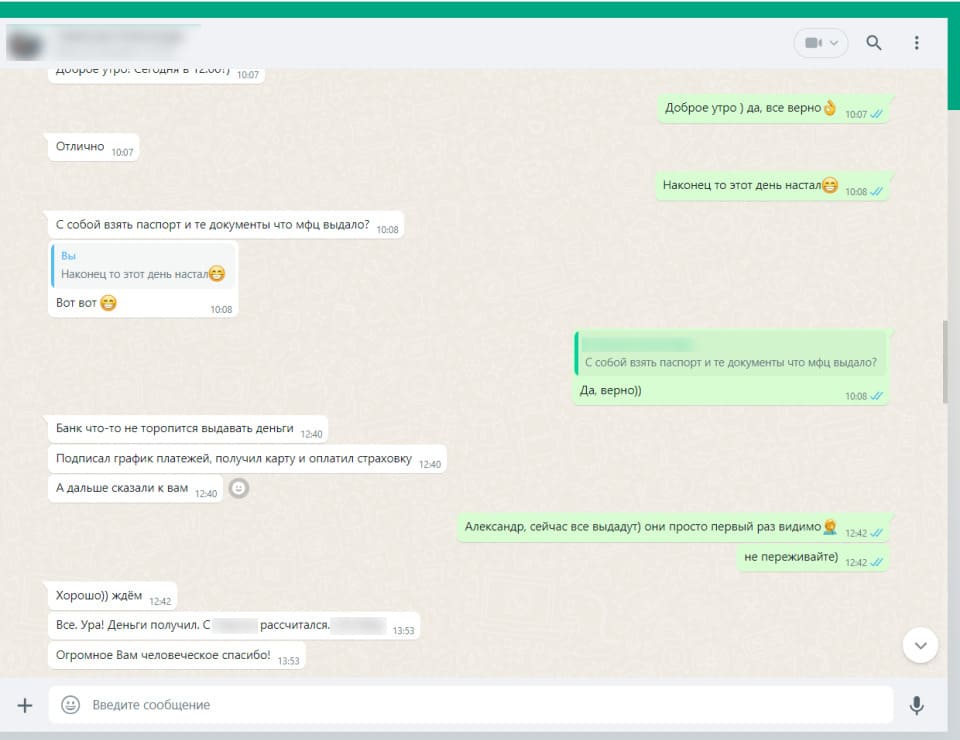

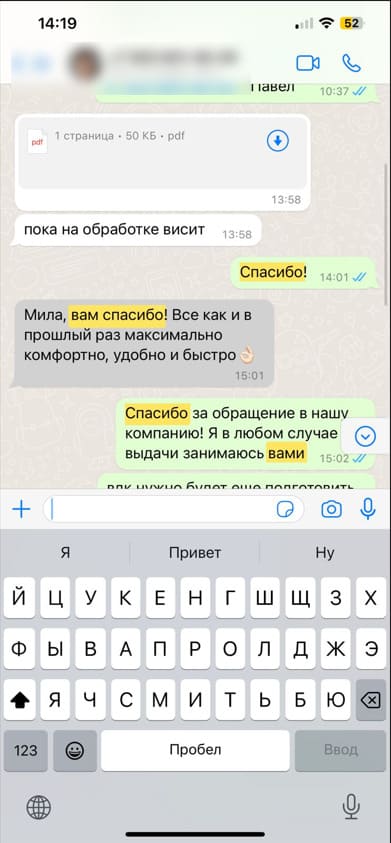

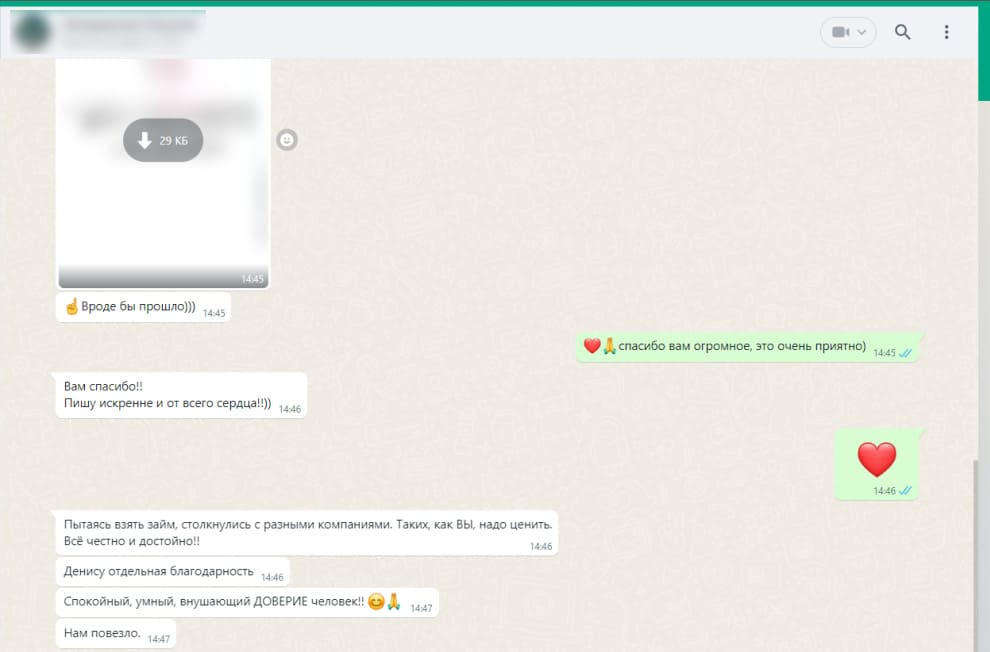

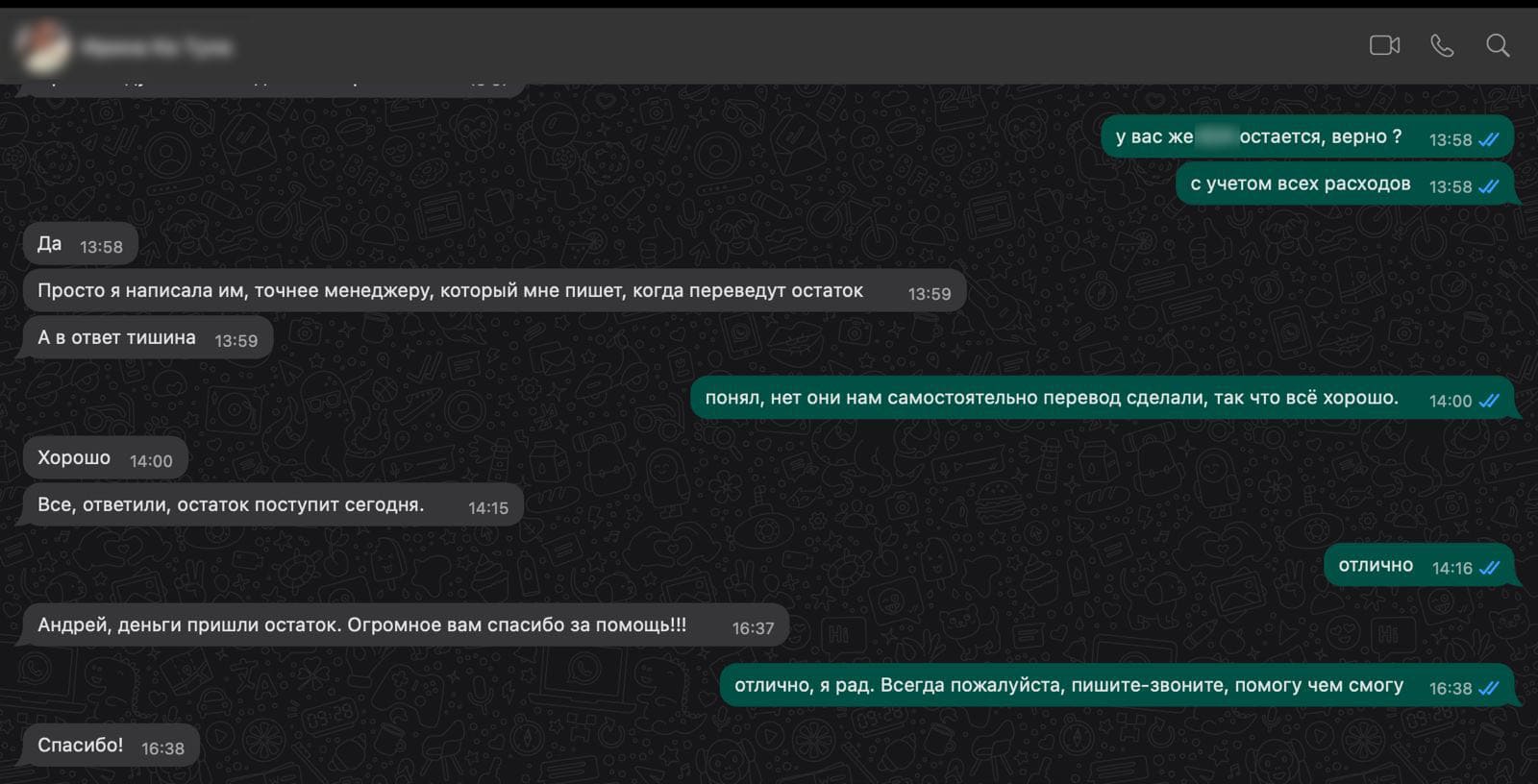

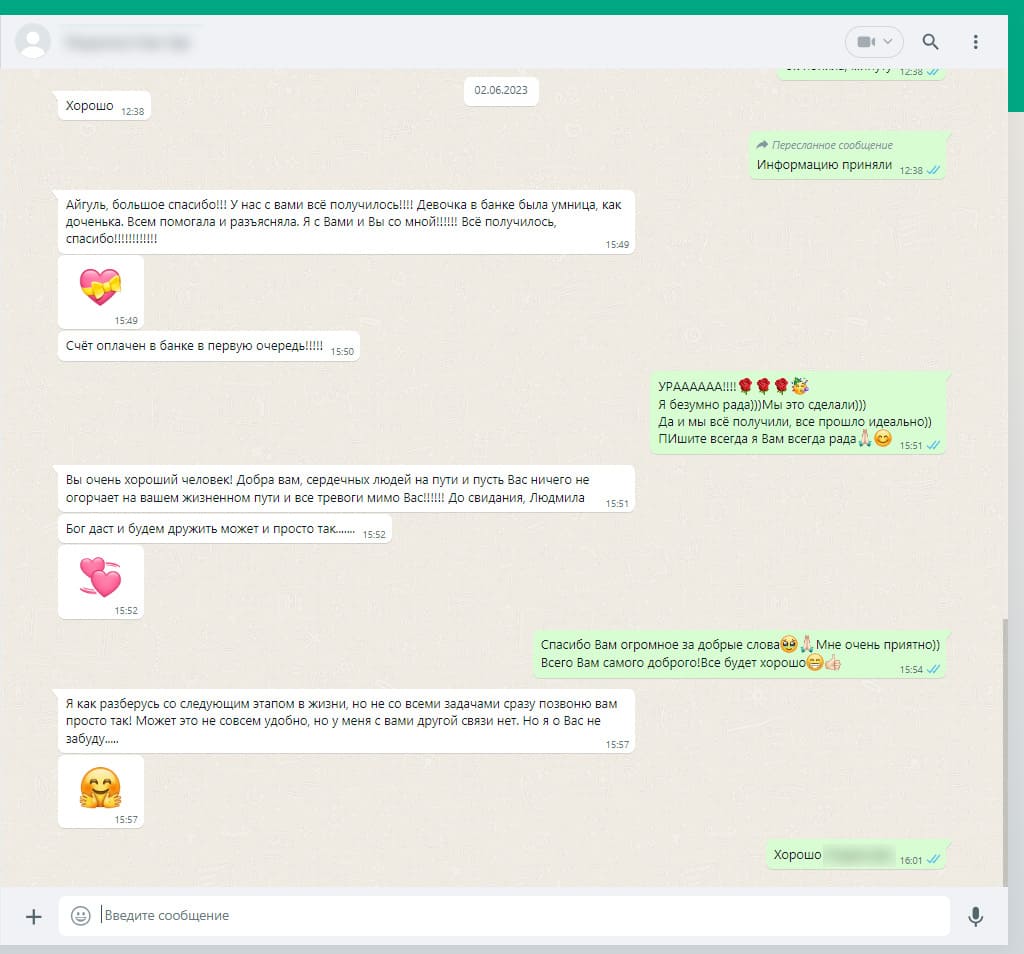

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Рефинансирование кредита под залог недвижимости

Когда вы брали ипотеку или кредит под залог недвижимости, условия казались привлекательными. Но рынок меняется, ставки падают, ваше финансовое положение улучшается, а старый кредит остается с прежними процентами. Или, наоборот, несколько кредитов разного типа давят на бюджет, и хочется собрать их в один с единым платежом.

Рефинансирование кредита под залог недвижимости - это инструмент, который позволяет пересмотреть условия текущего долга и сделать его комфортнее. Вы оформляете новый кредит в другом банке (иногда в том же) для досрочного погашения старого. Недвижимость остается в залоге, но уже у нового кредитора, на более выгодных условиях.

Когда это выгодно?

Рефинансирование имеет смысл в нескольких ситуациях:

- Ставка по текущему кредиту выше рыночной на 2% и более. Это главный сигнал. Если банки сейчас предлагают 17%, а вы платите 22% - вы переплачиваете тысячи рублей каждый месяц.

- Несколько кредитов разной природы. Ипотека, потребительский кредит, две кредитные карты - отслеживать их сложно. Рефинансирование позволяет объединить до 5-6 долгов в один с единым платежом и одной датой.

- Нужно снизить ежемесячную нагрузку. За счет увеличения срока кредитования (например, с 10 до 20 лет) платеж может стать значительно ниже. Да, общая переплата вырастет, но вопрос выживания бизнеса или семьи важнее.

- Выросла стоимость залоговой недвижимости. Если квартира подорожала, можно рефинансировать кредит, увеличив его сумму, и получить разницу наличными - до 1 млн рублей на любые цели.

Что вы получаете?

- Снижение процентной ставки. Разница в 2-3% на кредите в 3 млн рублей за 10 лет - это экономия в сотни тысяч рублей.

- Уменьшение ежемесячного платежа. Иногда радикальное - на 30-40%. Бюджет разгружается, появляются деньги на текущие нужды.

- Один платеж вместо нескольких. Забудьте о путанице с датами. Один банк, одна сумма, одно напоминание в телефоне.

- Дополнительные деньги. Если недвижимость стоит больше, чем остаток долга, разницу можно получить наличными. На ремонт, лечение, бизнес - что угодно.

Как это работает?

Процесс занимает в среднем 10-20 рабочих дней и включает несколько этапов:

- Анализ текущих кредитов. Вы собираете информацию: остатки долга, ставки, ежемесячные платежи, оставшиеся сроки.

- Подача заявки в новый банк. Указываете все долги, которые хотите рефинансировать, и параметры залоговой недвижимости.

- Оценка недвижимости. Банк привлекает независимого оценщика, чтобы определить текущую рыночную стоимость объекта.

- Проверка документов. Юристы изучают чистоту недвижимости и историю заемщика.

- Одобрение и снятие обременения. Новый банк одобряет кредит. Старый банк получает деньги, забирает закладную и снимает обременение с недвижимости.

- Регистрация нового залога. Ипотека в пользу нового банка регистрируется в Росреестре.

- Получение разницы. Если вы оформляли кредит больше суммы старого долга, разница переводится на ваш счет.

Какие требования к недвижимости?

Банки принимают в залог ликвидные объекты:

- Квартиры (вторичный рынок, новостройки).

- Жилые дома с земельными участками.

- Коммерческую недвижимость (офисы, склады, магазины).

Основные требования: право собственности, юридическая чистота, отсутствие арестов и обременений, хорошее состояние.

Какие риски?

Главный риск - потеря недвижимости при длительных неплатежах по новому кредиту. Это серьезно, поэтому подходить к рефинансированию нужно ответственно. Если вы решаете проблему старых долгов, но не меняете привычек, новая яма может оказаться глубже.

Второй риск - дополнительные расходы. Оценка, страховка, нотариус, госпошлина - все это может съесть экономию от снижения ставки. Всегда считайте итоговую выгоду до подписания договора.

Стоит ли овчинка выделки?

Если разница в ставке составляет 2% и более, а оставшийся срок кредита - больше 3 лет, рефинансирование почти всегда выгодно. Если разница меньше, или кредит почти погашен - часто нет смысла. Но каждая ситуация уникальна, и универсальной формулы не существует.

Рефинансирование кредита под залог недвижимости - это возможность дышать свободнее. Снизить ставку, объединить долги, получить дополнительные деньги или просто перестать путаться в платежах. Ваша недвижимость - надежный актив, который помогает решать финансовые задачи, не дожидаясь продажи.

Оставьте заявку - проведем расчет выгоды рефинансирования для вашей ситуации.