Кредит под залог недвижимости без отказа

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

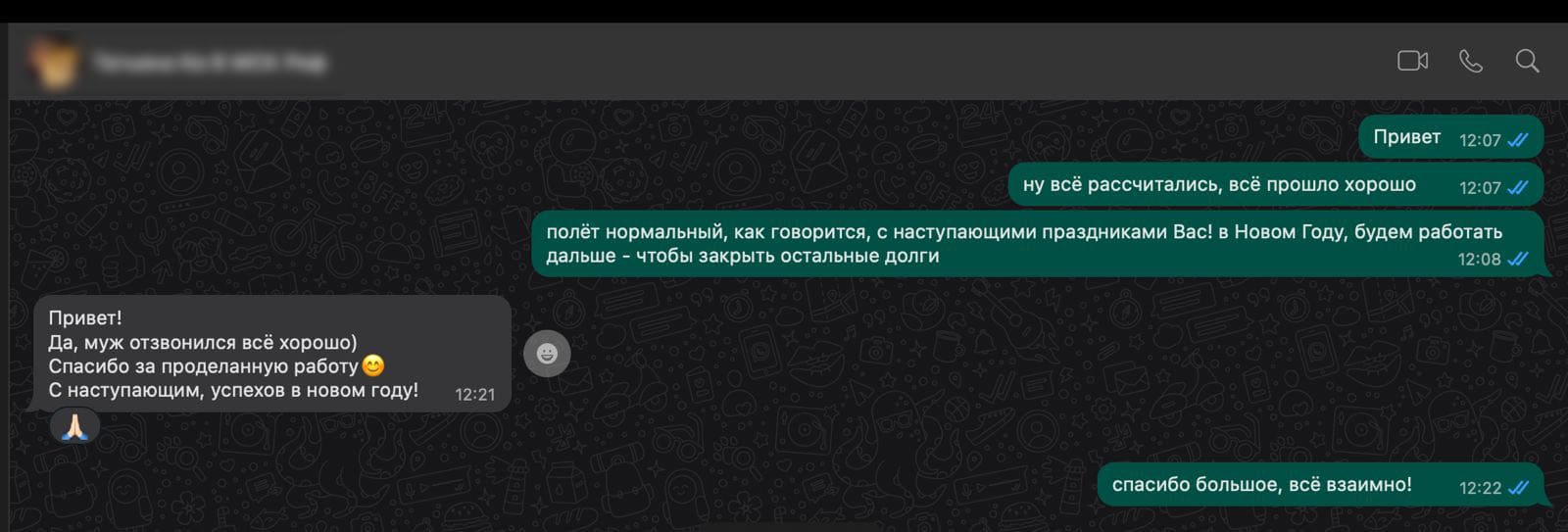

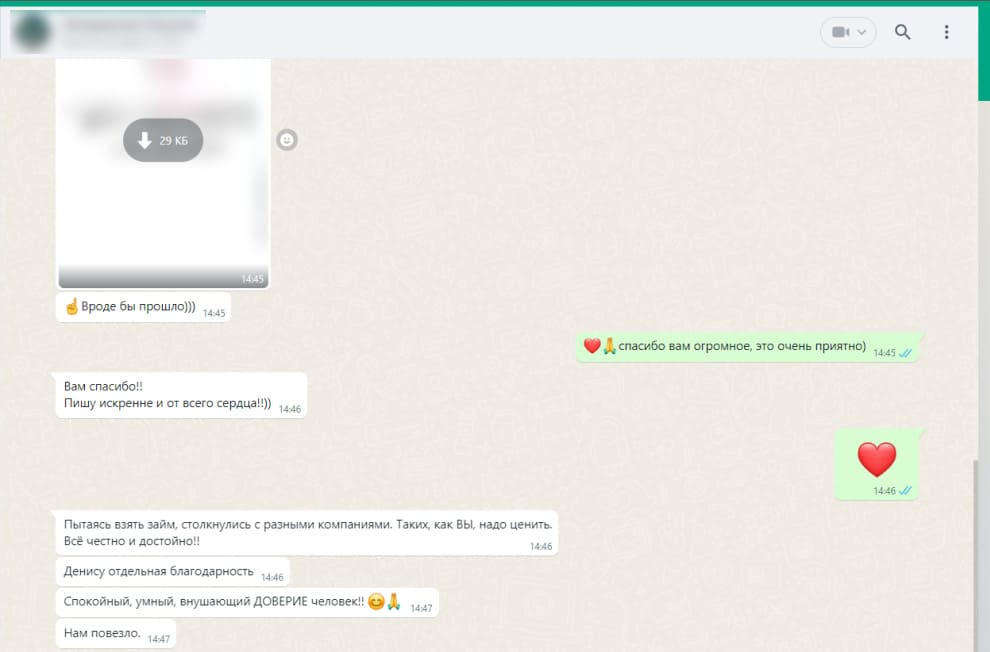

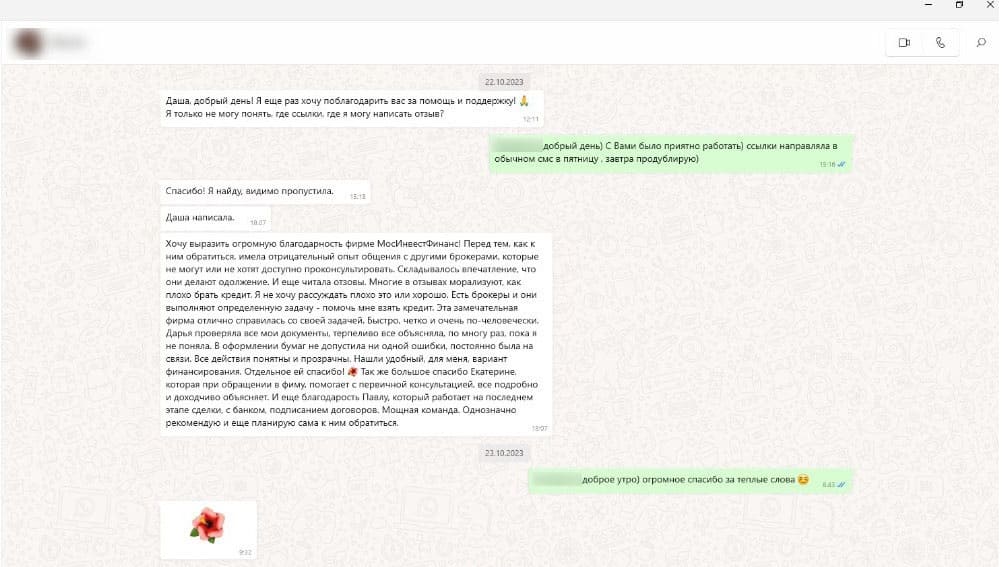

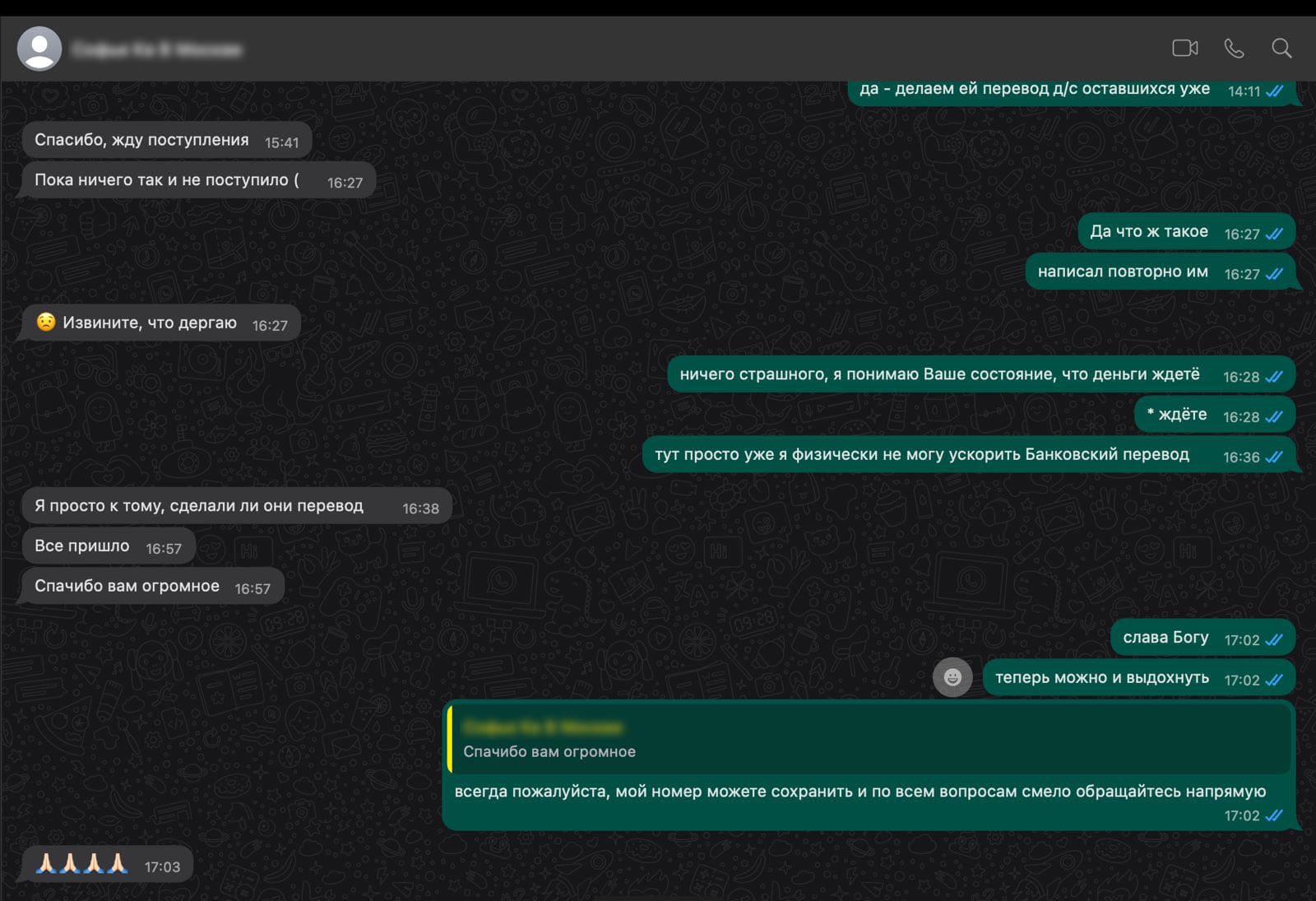

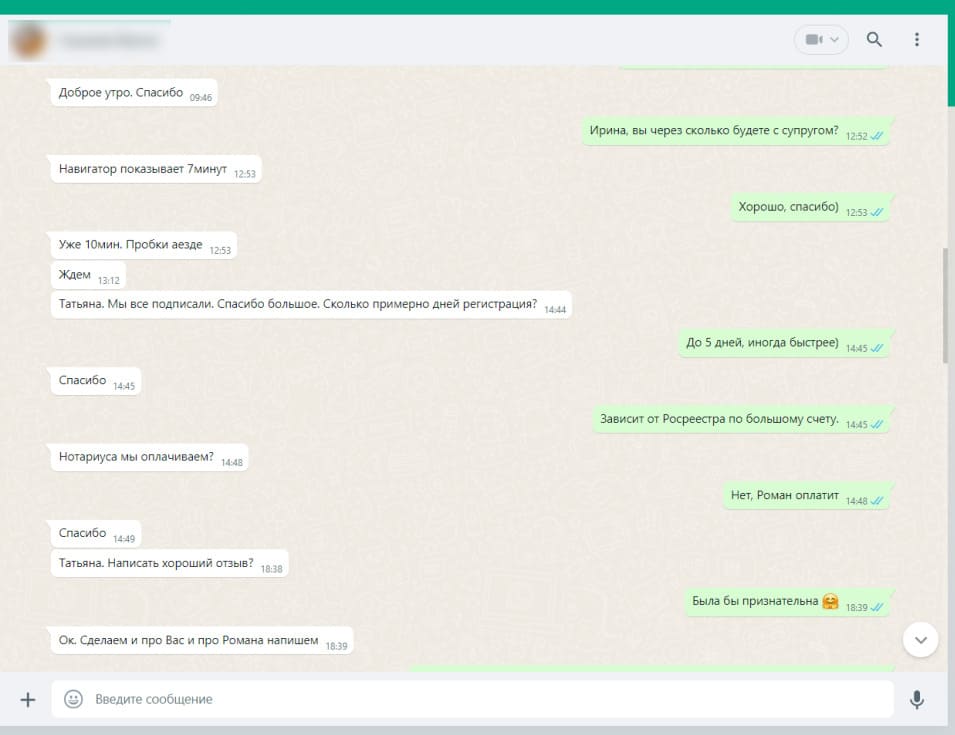

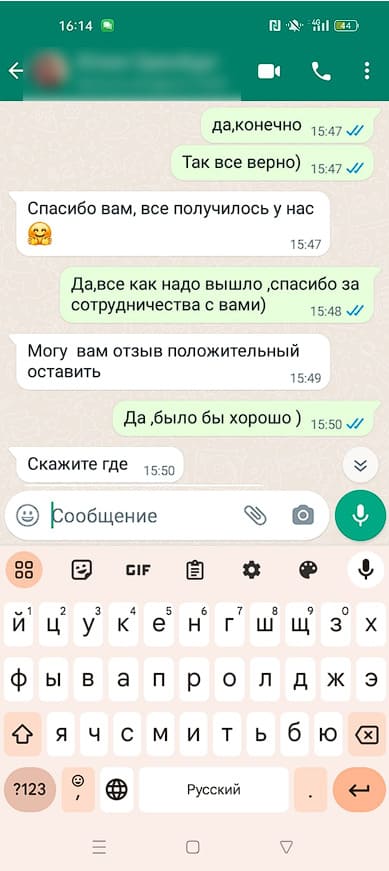

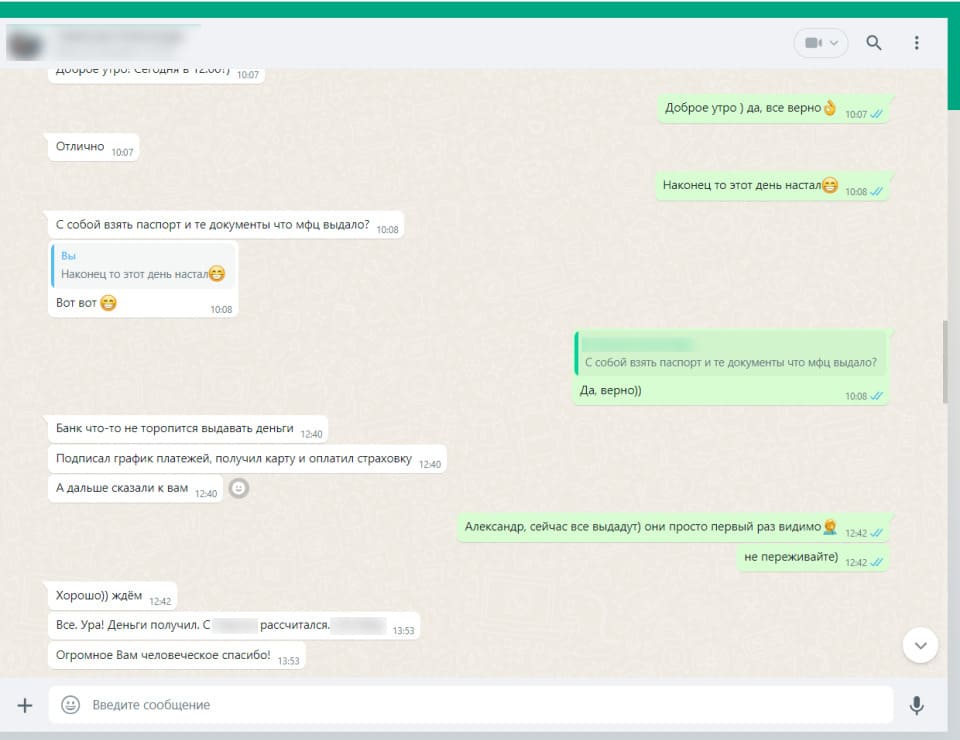

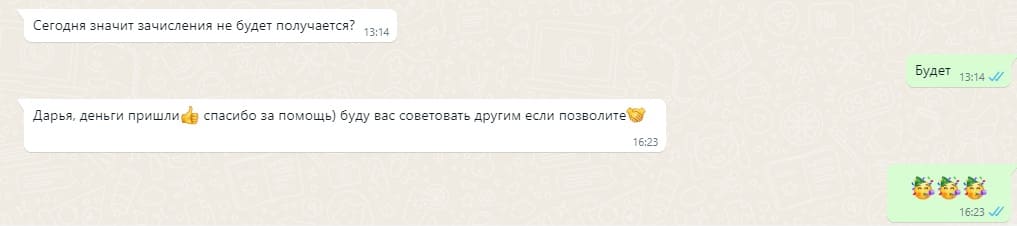

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Взять кредит под залог без отказа

Банки любят надежных заемщиков. А самый надежный заемщик - тот, у кого есть ликвидное обеспечение. Кредит под залог недвижимости - это редкий случай, когда банк готов закрыть глаза на неидеальную кредитную историю, неофициальный доход или возрастные ограничения. Не потому, что он такой добрый. А потому, что ваша квартира, дом или земельный участок - идеальная гарантия возврата.

Почему с залогом отказывают редко?

Статистика говорит сама за себя: до 90% заявок на кредиты под залог недвижимости получают одобрение. Это колоссальный показатель по сравнению с потребительскими кредитами, где отказы случаются в каждом втором случае.

Причина проста: банк не рискует. Если заемщик перестанет платить, у банка всегда есть возможность реализовать залог и вернуть свои деньги. Недвижимость не обесценивается мгновенно, не сгорает, не ломается. Это самый надежный актив.

Поэтому главное, что волнует банк, - юридическая чистота объекта и его ликвидность. А не то, были ли у вас просрочки пять лет назад или работаете ли вы официально.

Кому одобряют почти всегда?

Есть портрет заемщика, который получает кредит под залог недвижимости с вероятностью 99%:

- У вас есть квартира, дом или участок в хорошем состоянии.

- Недвижимость юридически чиста: нет арестов, обременений, споров.

- Вы готовы подтвердить доход (хотя бы пенсию или зарплату).

- Ваша долговая нагрузка не превышает 50-60% от дохода.

- Нет текущих просрочек по алиментам или налогам.

Но даже если вы не подходите под идеальный портрет, шансы все равно высоки. Банки лояльны к пенсионерам, самозанятым, тем, у кого "серая" зарплата. Залог перевешивает многие минусы.

Какие риски все же есть?

"Без отказа" не значит "автоматически". Есть причины, по которым могут отказать даже с недвижимостью:

Юридические проблемы. Арест, судебный спор, нелегальная перепланировка, недвижимость в залоге у другого банка - это стоп-факторы.

Низкая ликвидность. Аварийное состояние, удаленность от инфраструктуры, садовый домик без коммуникаций - такие объекты сложно продать, поэтому банки их не берут.

Несовершеннолетние собственники. Если в квартире прописаны дети, нужно разрешение органов опеки. Получить его сложно, и банки часто отказывают, чтобы не связываться с бюрократией.

Высокая долговая нагрузка. Если на платежи по кредитам уходит больше 60% вашего дохода, банк может посчитать, что вы не справитесь с новым обязательством.

Как повысить шансы до максимума?

Несколько простых шагов увеличат вероятность одобрения:

Подготовьте документы. Свежая выписка из ЕГРН, паспорт, СНИЛС, справка о доходах (если есть). Чем чище документы, тем быстрее решение.

Закройте мелкие кредиты. Уберите кредитные карты, закройте микрозаймы. Это снизит долговую нагрузку.

Привлеките созаемщика. Если ваш доход невелик, добавьте созаемщика с подтвержденным заработком - ребенка, супруга, родственника.

Выберите правильный банк. У каждого банка своя политика. Где-то лояльнее к возрасту, где-то - к доходу, где-то - к региону. Мы поможем подобрать оптимальный вариант.

Что вы получите?

- Крупная сумма. До 80% от рыночной стоимости вашего актива.

- Низкая ставка. 17-26% годовых против 25-35% по потребкредитам.

- Длительный срок. До 20-30 лет, чтобы платеж был комфортным.

- Любые цели. Ремонт, лечение, бизнес, образование - без отчетов перед банком.

- Недвижимость остается у вас. Вы продолжаете жить в своей квартире.

Страхи и мифы

Миф: При первой просрочке заберут квартиру.

Реальность: Банки не заинтересованы в изъятии жилья - это долгая судебная процедура. При трудностях можно договориться о каникулах или реструктуризации.

Миф: Оформление занимает месяцы.

Реальность: Современные банки проводят сделку за 3-7 дней. Электронная регистрация в Росреестре ускоряет процесс.

Миф: Нужна идеальная кредитная история.

Реальность: Нет, достаточно отсутствия текущих проблем. Старые просрочки не критичны.

Кредит под залог недвижимости без отказа - это не маркетинговый ход, а реальность. Ваша квартира - это актив, который работает на вас. Она дает доступ к крупным суммам на выгодных условиях даже там, где обычные кредиты недоступны.

Оставьте заявку - узнайте, на какую сумму может претендовать ваша недвижимость.