Помощь в получении кредита с плохой кредитной историей

и поручителей уже сегодня

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Большой выбор

получения кредита

Под залог квартиры

Под залог комнаты

Под залог дома

Под залог доли

Под залог таунхауса

Под залог авто

Под залог апартаментов

Под залог земли

Под залог коммерческой недвижимости

Под залог недвижимости юридическим лицам и ИП

Рефинансирование

Ипотека по двум документам без подтверждения дохода

Потребительский кредит без подтверждения дохода

С плохой кредитной историей

С просрочками

Заявка на кредит онлайн с расчетом ежемесячного платежа

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Как получить

деньги

уже сегодня

У вас сложная финансовая ситуация,

но вам отказывают в банках?

Мы вам поможем!

Благодаря длительному плодотворному сотрудничеству с банками и инвестиционными компаниями

мы добиваемся одобрения кредита даже в следующих ситуациях:

кредитная

история

возраст

или непогашенные

кредиты или

микрозаймы

собственность

по ЖКХ

на сделки с

недвижимостью

правоустановка

трудоустройства

ФССП

Наши партнеры

Какой способ кредитования

вам удобен?

от банка-партнёра или частного инвестора

существенно сокращает процедуру оформления.

оставить её на нашем сайте

кредитова

ние

ные

компании

ние

компании

30 лет

25 лет

сумма

стоимости

стоимости

заемщика

документы

о собственности

документы

о собственности

сделки

Услуги компании

продажи

в деньгах на период

продажи имущества

недвижимость

и получить за нее деньги

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

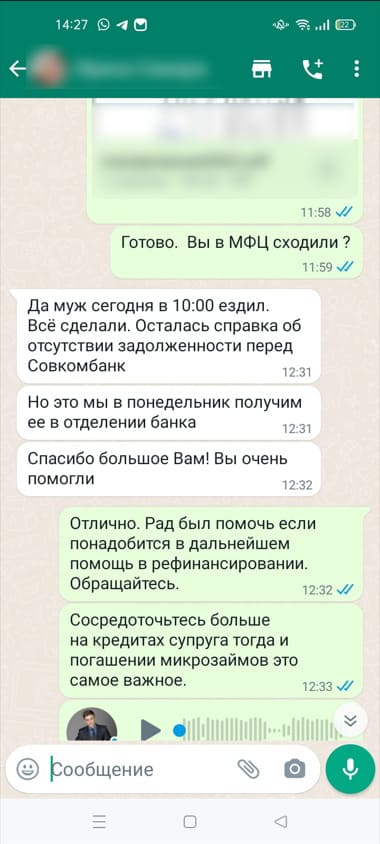

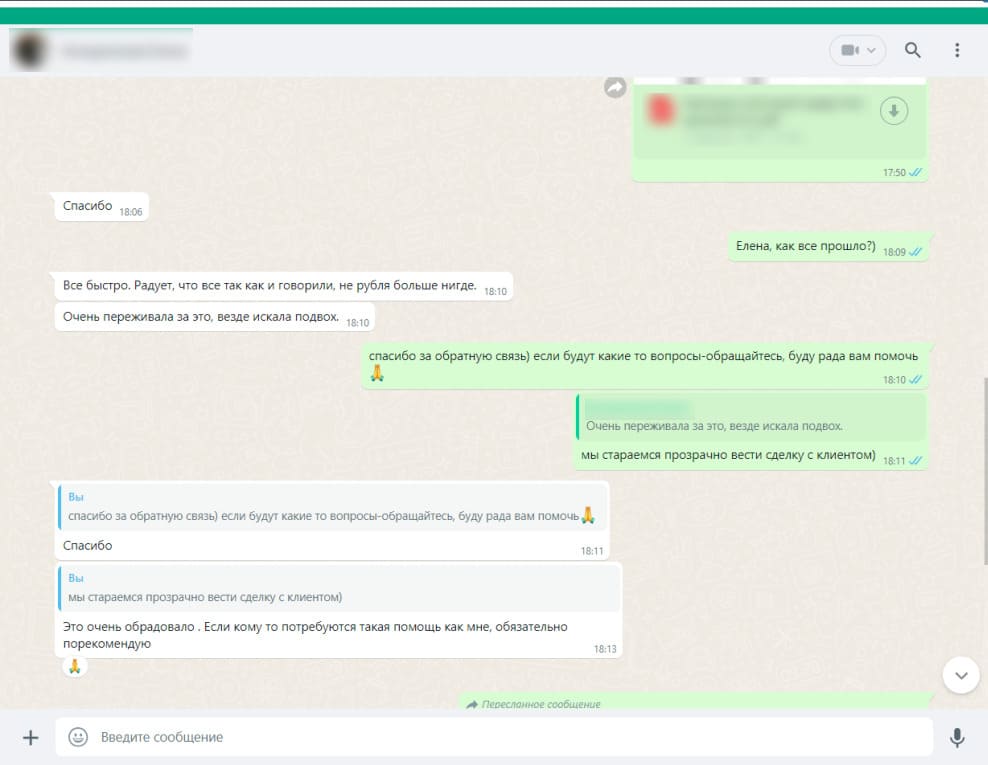

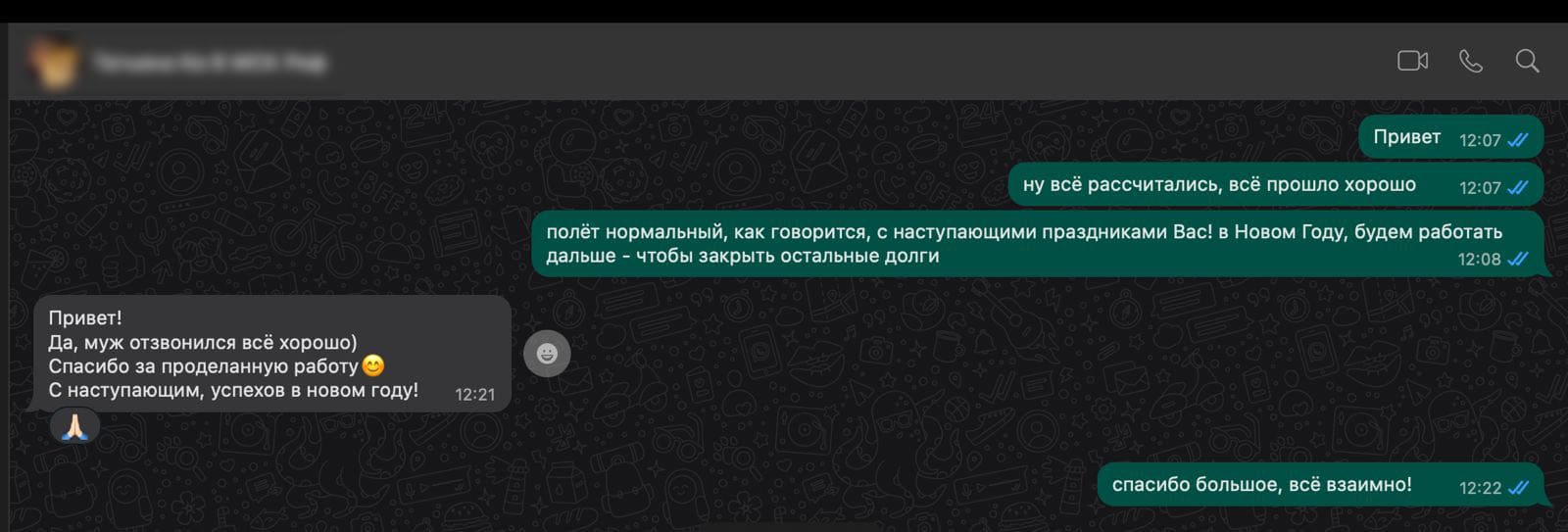

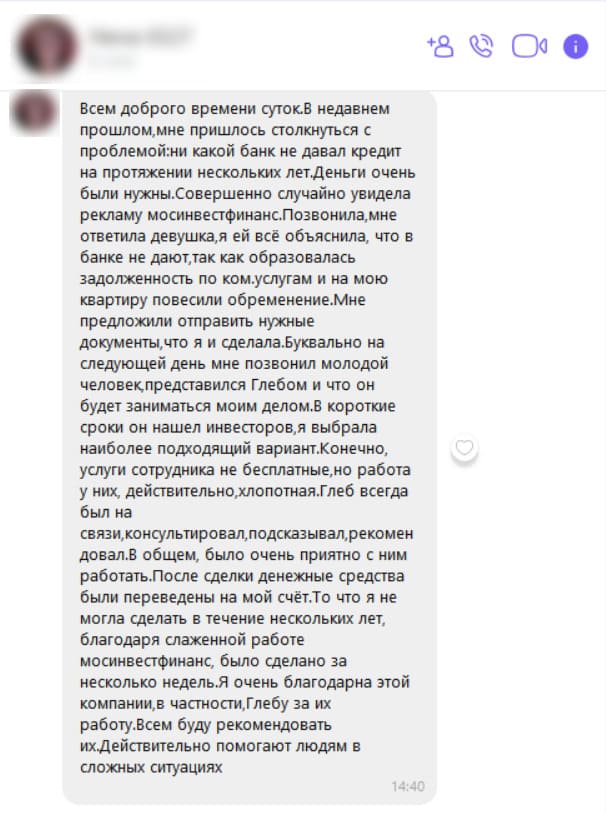

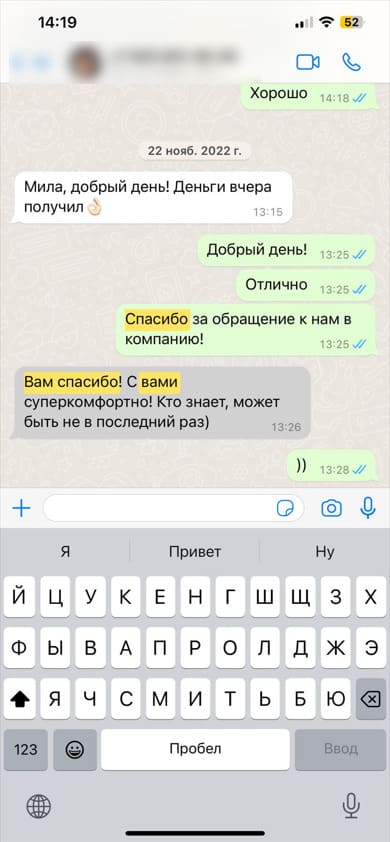

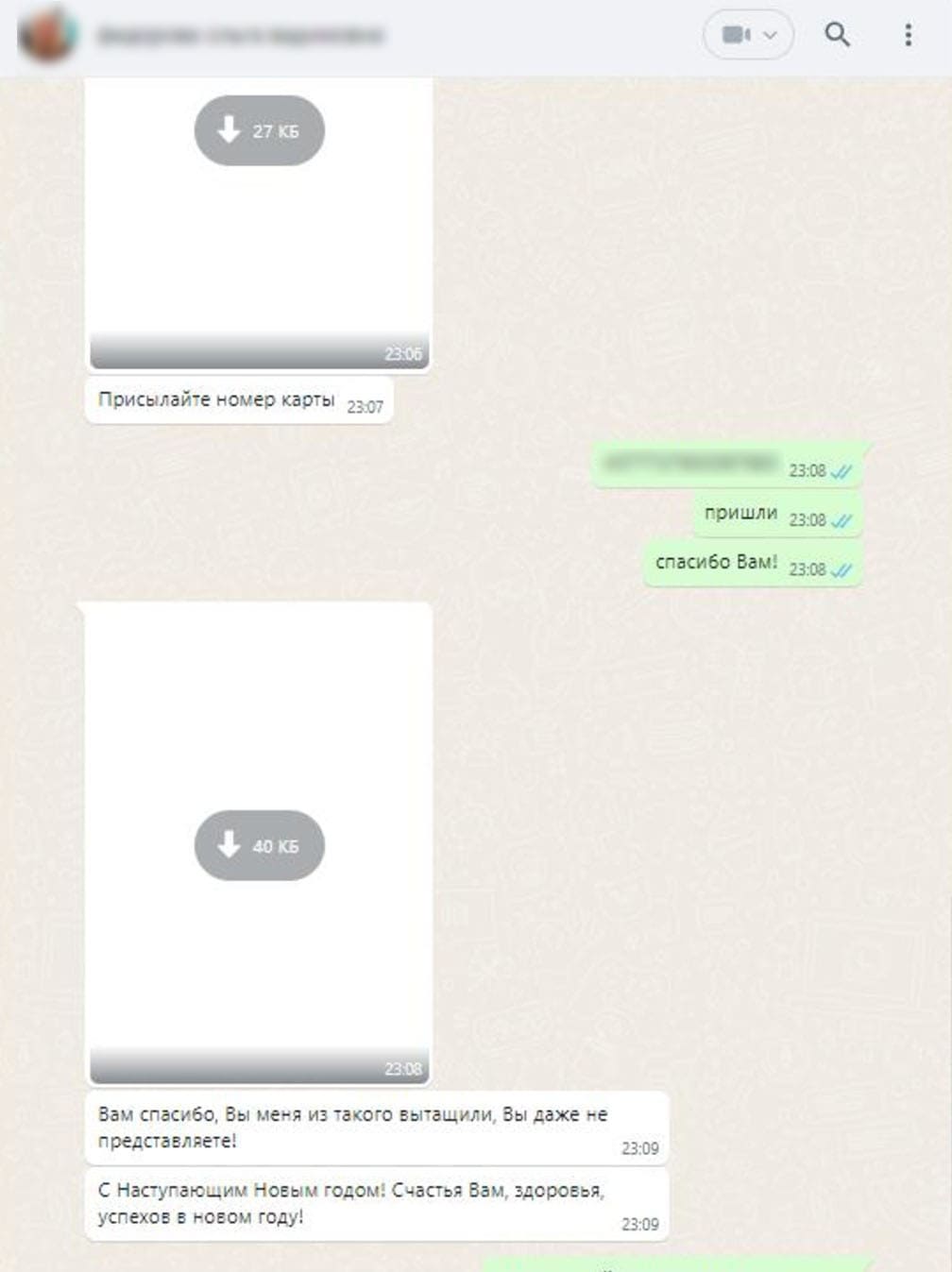

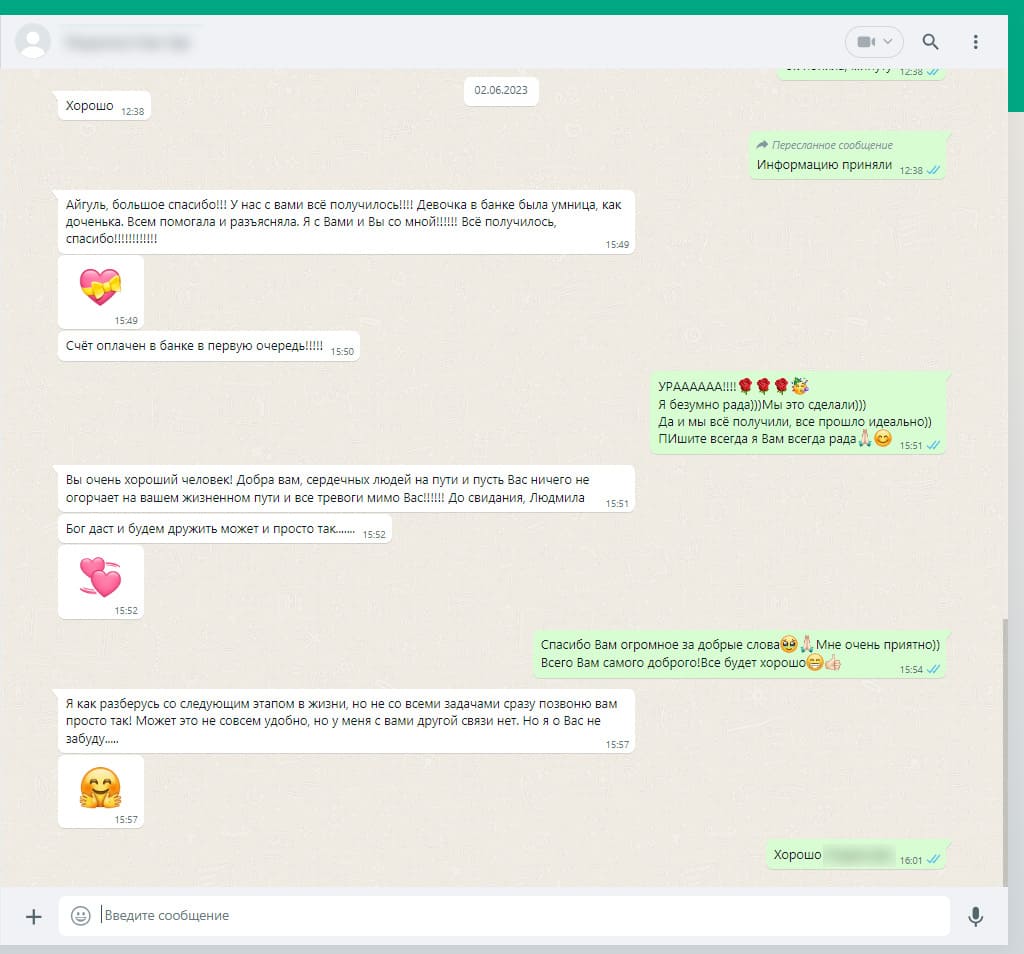

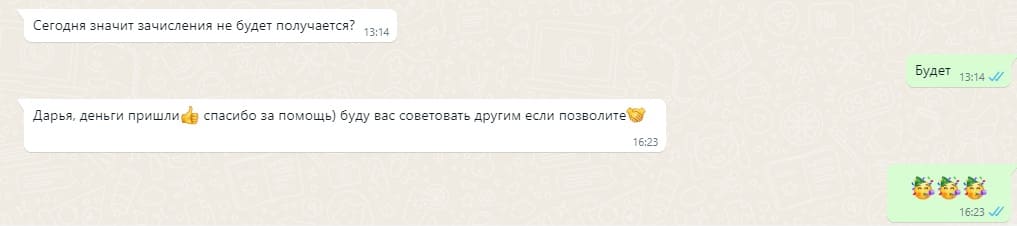

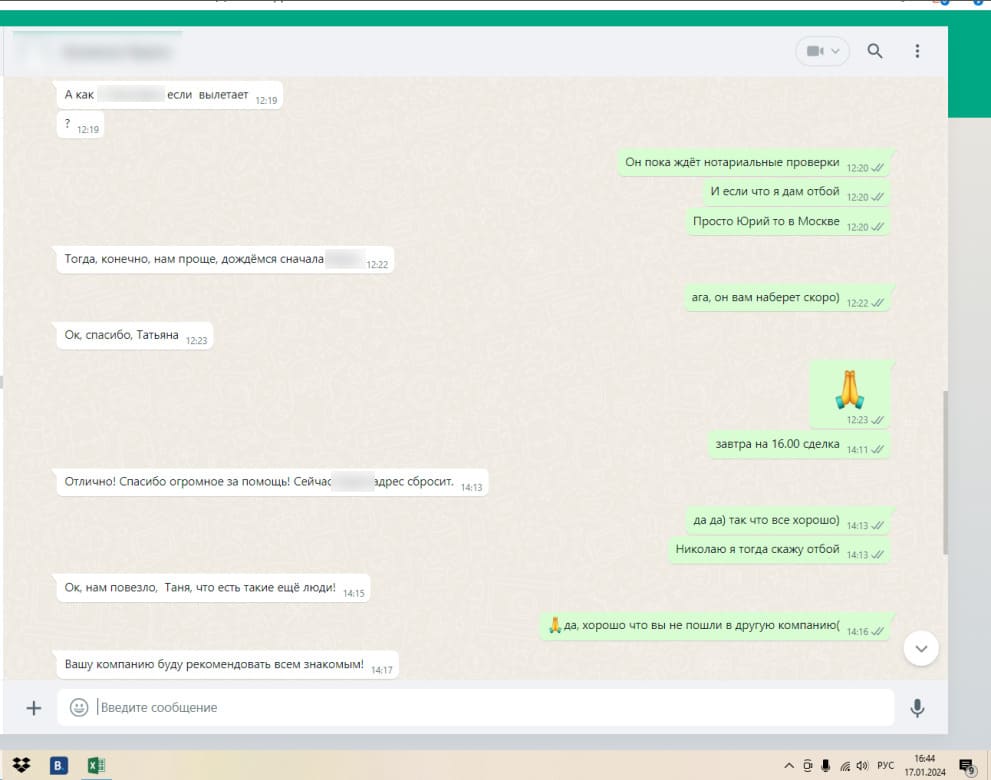

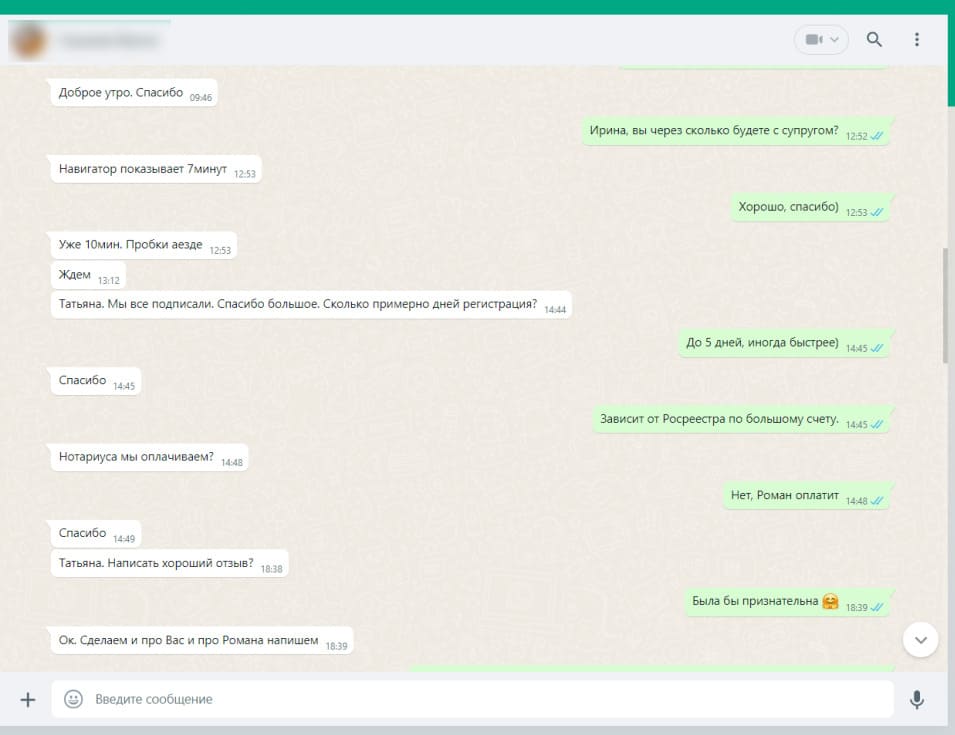

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ответы на частые вопросы

уже заложена?

Да. Чтобы оформить новый займ, понадобится открытый договор и точная сумма, необходимая для досрочного погашения действующей задолженности.

Во время консультации, Вы получите точную информацию об особенностях и нюансах предстоящей сделки. После мы обговорим интересующие Вас условия, а затем переоформим кредит, закрыв предыдущий.

Перезалог позволит:

- Получить выгодные условия – пониженную ставку и продлённое время;

- Собрать проблемные займы воедино;

- Пополнить семейный бюджет или взять дополнительную наличность на собственные нужды.

Классический договор займа и залога (ипотека в силу договора), которые официально регистрируются в Росреестре.

Чтобы оформить заём, понадобится предоставить:

- паспорт гражданина, владеющего объектом залога;

- документы, подтверждающие право собственности на недвижимость.

В зависимости от выбранного кредитора кредит выдаётся на срок от 1 месяца до 25 лет.

Время, необходимое на рассмотрение и одобрение заявки, зависит от выбранной кредитной организации:

- Банки могут проверять заявку и личность заёмщика в среднем от 1 дня до 2-х недель. Анкеты, поданные при содействии кредитного брокера, проходят комиссию быстрее;

- Инвесторам на рассмотрение хватает одного рабочего дня с момента поступления заявки.

В отдельных случаях возможна выдача денежного аванса на время регистрации одобренного договора в Росреестре.

Смена собственников и продажа квартиры невозможна без согласия кредитора.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Кредитная история заёмщика – важнейший параметр, на который банки обращают внимание в первую очередь, рассматривая заявку на получение займа.

При рассмотрении заявки на предоставление заёмных средств организация обращает внимание на:

- Наличие просрочки платежа по действующим займам.

- Нарушение финансовых обязательств по ранее оформленным и уже выплаченным ссудам. Как правило, для банка имеет значение задержка оплаты более, чем на 30 календарных дней.

Если хотя бы одно условие в выполнении финансовых обязательств было нарушено, получить новую ссуду заёмщику будет проблематично. В этом случае кредитор может выбрать различную тактику:

- Отказать в выдаче займа.

- Предложить ссуду под более высокий процент.

- Оформить кредит на короткий период.

- Потребовать привлечения поручителей как обязательное условие.

Наиболее сложный случай – помощь в получении средств, если клиент находится в чёрном списке у банков. Ещё недавно это означало практически 100%-ный отказ, однако сегодня брокерские организации часто решают и эту проблему. Брокер поможет правильно оформить заявку, при необходимости – собрать документы, подтверждающие официальный доход, стаж работы или наличие залогового имущества у клиента. Конечно, получение кредита с плохой кредитной историей потребует больше усилий, однако помощь брокера облегчит этот процесс и увеличит шансы на положительное решение.

Получение кредита на перечисленных выше условиях – далеко не лучший вариант для заёмщика, поскольку они предполагают переплаты, невыгодные процентные ставки или усложнённую процедуру получения займа. Именно поэтому помощь в получении кредита с плохой кредитной историей без отказа чаще всего оказывает брокер. Заёмщик с плохой КИ заведомо находится в более сложном положении, чем рядовой клиент. Кредитная организация рискует, давая деньги в кредит тому, кто ранее нарушал финансовые обязательства.

Брокер знаком со всеми тонкостями работы кредитных организаций, поэтому его помощь в получении кредита с историей нарушения финансовых обязательств весьма существенна. Он поможет оформить ссуду на максимально выгодных условиях или проведёт рефинансирование уже имеющихся кредитов с выгодой для заёмщика.

Если вы имели в прошлом факт нарушения финансовых обязательств и не можете похвастаться идеальной кредитной историей, рекомендуем оформлять заявку в банк с помощью брокера. Для получения кредита с плохой кредитной историей особенно важно найти действительно компетентного специалиста, который знает, как обойти острые углы и подать заявку таким образом, чтобы она с высокой долей вероятности была одобрена.

На что следует обращать внимание при обращении к помощи специалиста:

- Опыт работы от 3 лет и больше.

- Работает без предоплаты.

- Заключает договор с клиентом.

- Имеет положительные отзывы и высокий процент успешных сделок.

- Действует как юридическое лицо (состоит в проверенной компании).

- Подробно выясняет запрос клиента в рамках бесплатной консультации.

- Осведомлён об особенностях работы банков, знает, что важно для каждой организации и как это использовать на пользу клиенту.

Если эти пункты выполнены, помощь брокера будет эффективной и вы получите необходимые средства, несмотря на погрешности в кредитной истории.

Эксперт раздела: Ольга Романова

Должность: руководитель отдела аналитики

Образование: НГТУ им Р.Е. Алексеева ФЭМИ 2004

Стаж в финансовой тематике: 14 лет

Задать вопрос эксперту можно на e-mail: o.romanova@mosinvestfinans.ru