Долгосрочный кредит под залог недвижимости

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

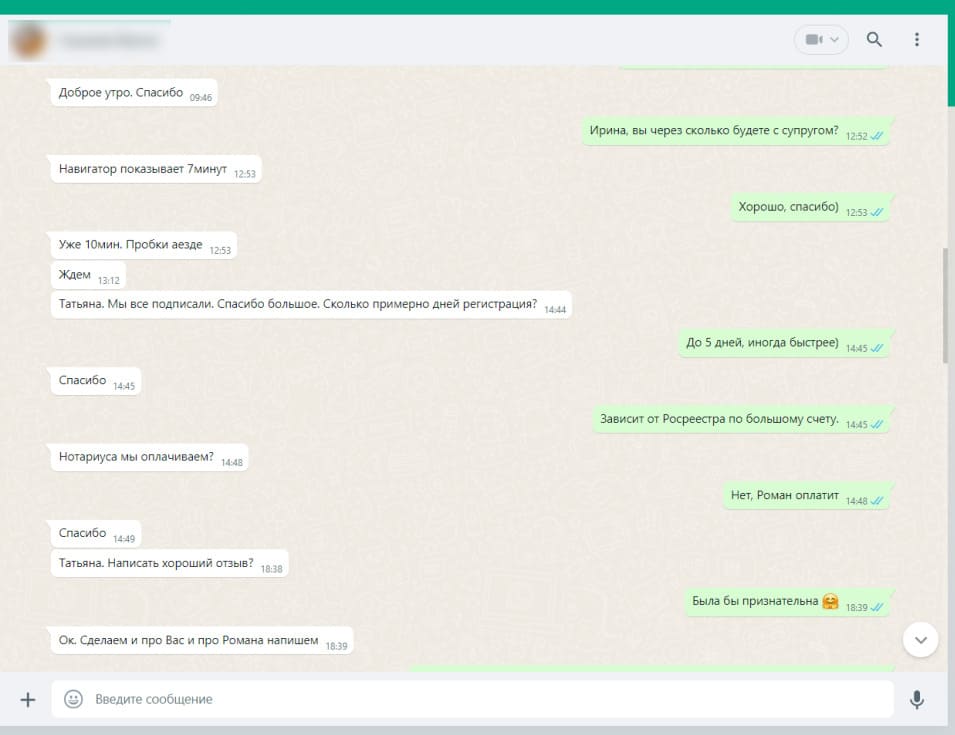

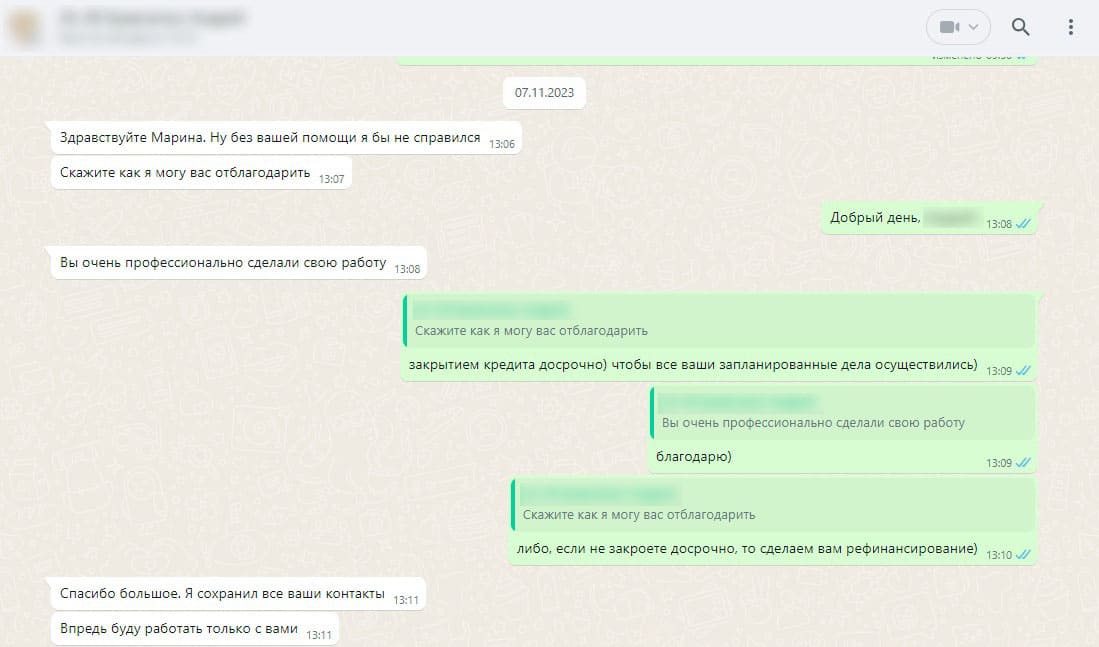

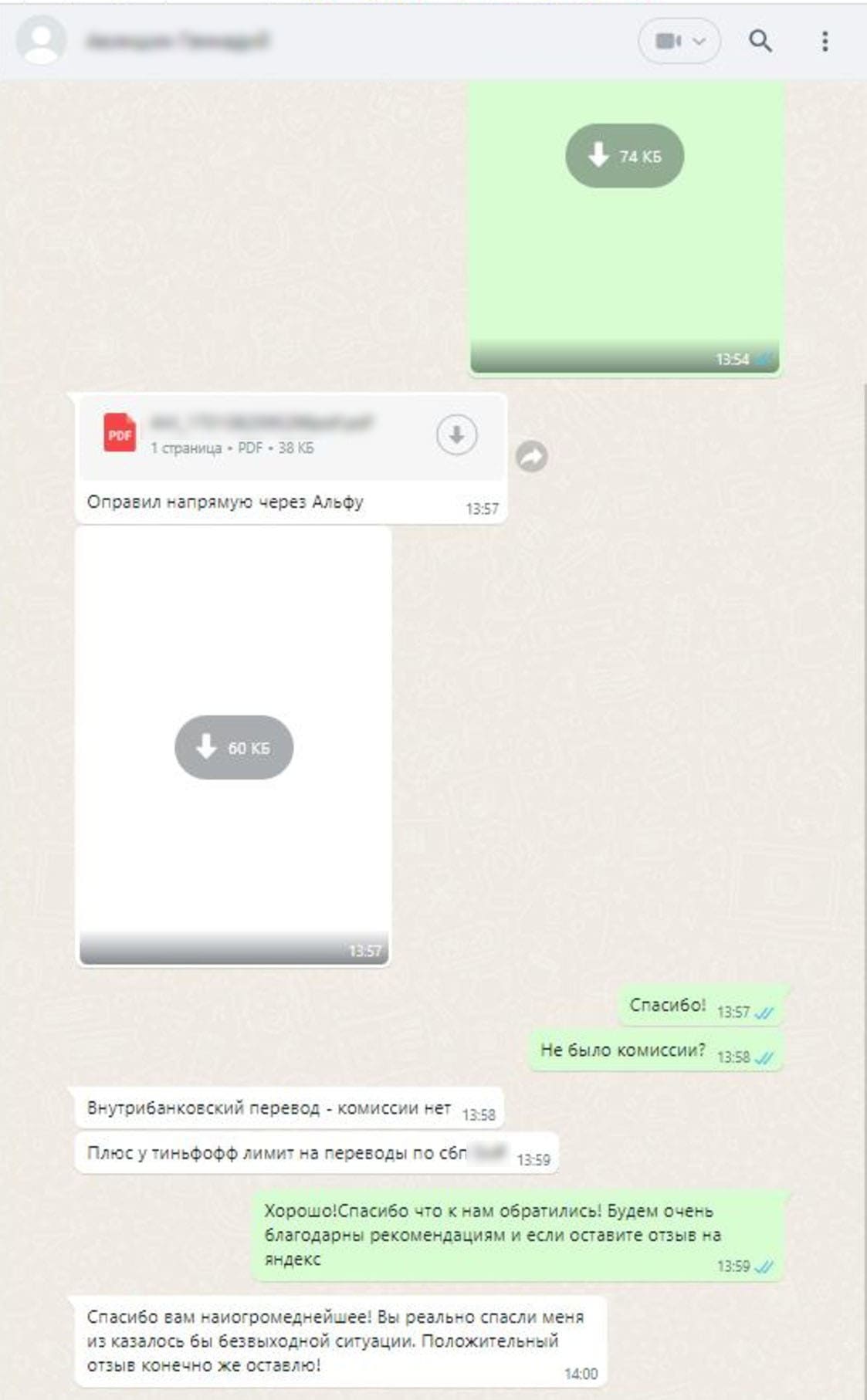

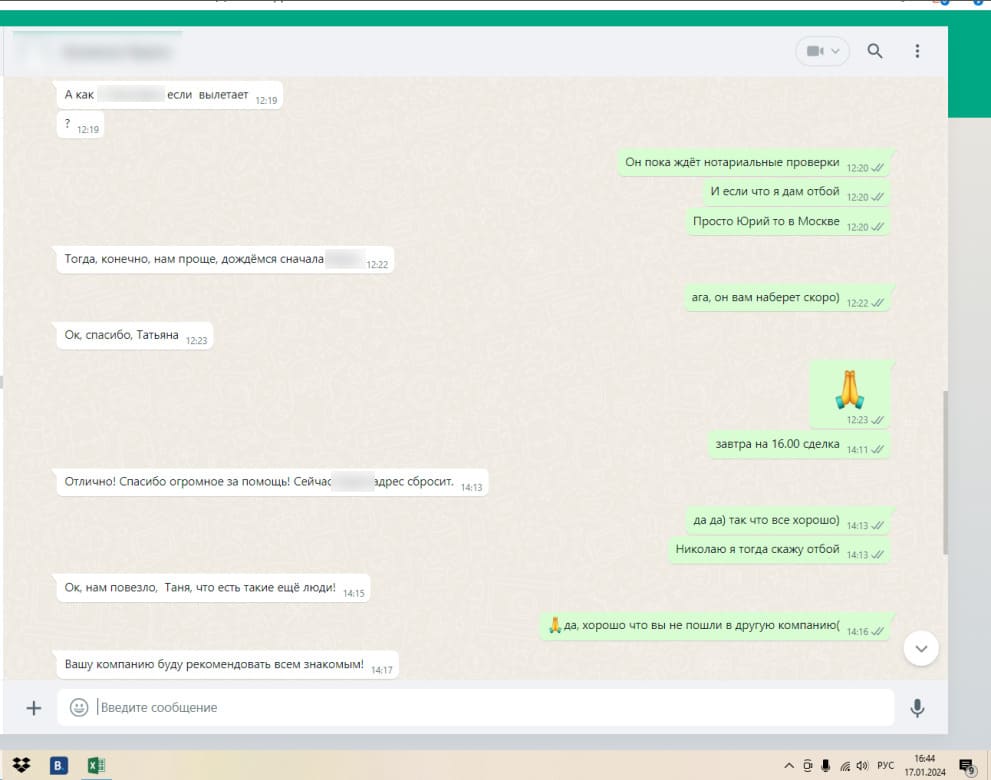

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Ответим на любые

вопросы по телефону

по вашему кредиту

Большой выбор получения кредита

Ждем вас в нашем офисе

с 9:00 до 21:00

Долгосрочный кредит под залог недвижимости

В жизни каждого человека наступают моменты, когда нужна по-настоящему крупная сумма. Не на текущие расходы и не "до зарплаты", а на что-то масштабное: строительство дома, образование детей, открытие бизнеса, полное обновление жилья или рефинансирование всех накопившихся долгов.

Обычные потребительские кредиты для таких задач не подходят - ставки кусаются, сроки короткие, а платежи зашкаливают. Решение есть: долгосрочный кредит под залог недвижимости.

Что это такое?

Долгосрочный кредит под залог недвижимости - это классический ипотечный продукт, где ваша квартира, дом или земельный участок выступают обеспечением. Вы получаете деньги на длительный срок - до 30 лет - под низкий процент. Недвижимость остается в вашей собственности, вы в ней живете, пользуетесь, но с обременением в пользу банка.

Главное отличие от обычного кредита - философия. Здесь вы не "занимаете до зарплаты", а структурируете свои финансы на годы вперед. Это инструмент для стратегических задач, а не для сиюминутных хотелок.

Почему это выгодно?

Низкая ставка. Кредиты под залог недвижимости - самые дешевые на рынке. 11-18% годовых против 20-30% по потребкредитам. На длинном плече экономия исчисляется сотнями тысяч и миллионами рублей.

Длинный срок. До 30 лет. Это позволяет сделать ежемесячный платеж по-настоящему комфортным. Вы не замечаете кредита, он просто становится частью привычных расходов, как коммуналка.

Крупная сумма. До 80% от рыночной стоимости недвижимости. Если ваша квартира стоит 10 млн, вы можете получить до 8 млн. Для дорогих объектов суммы достигают 30-50 млн и выше.

Свобода целей. Банк не контролирует, на что вы потратили деньги. Стройка, лечение, бизнес, машина, образование, путешествия - любые цели. Отчитываться не нужно.

Недвижимость работает на вас. Актив не продается, а используется как ресурс. Квартира продолжает дорожать, приносить комфорт, а заодно помогает решать финансовые задачи.

Что можно получить?

- Крупные покупки. Автомобиль бизнес-класса, дорогая техника, полное обновление интерьера.

- Строительство и ремонт. Построить дом, сделать капитальный ремонт квартиры, облагородить участок.

- Образование. Оплатить престижный вуз для детей или собственное второе высшее.

- Лечение. Дорогостоящие операции, реабилитация, медицинские программы.

- Бизнес. Стартовый капитал, оборотные средства, развитие.

- Рефинансирование. Собрать все старые долги в один с низкой ставкой и одним платежом.

Какая недвижимость подходит?

Банки принимают в залог ликвидные объекты:

- Квартиры (любого типа).

- Жилые дома с участками.

- Таунхаусы и дуплексы.

- Комнаты (реже, с дисконтом).

- Коммерческую недвижимость (с отдельными условиями).

Требования стандартны: право собственности, юридическая чистота, хорошее состояние, отсутствие арестов и обременений.

Какие риски?

Главный риск - потеря недвижимости при систематических неплатежах. Это серьезно, поэтому подходить к кредиту нужно ответственно. Трезво оценивайте свои силы: платеж должен быть комфортным, а не "впритык". Всегда есть запасной план - реструктуризация, кредитные каникулы, продажа объекта для досрочного погашения.

Как оформить?

- Подача заявки. Оставляете заявку онлайн или в отделении.

- Оценка. Банк проводит независимую оценку недвижимости.

- Проверка. Юристы изучают документы, проверяют чистоту.

- Одобрение и договор. Согласовываете условия, подписываете договор.

- Регистрация залога. Ипотека регистрируется в Росреестре.

- Получение денег. Средства перечисляют на ваш счет.

Долгосрочный кредит под залог недвижимости - это не просто займ. Это финансовый инструмент, который позволяет реализовывать большие проекты, не продавая активы, и планировать бюджет на годы вперед. Когда цели масштабны, нужны длинные деньги. И ваша недвижимость может их дать.

Оставьте заявку - узнайте точные условия под вашу недвижимость.