Рефинансирование кредита под залог квартиры

и поручителей уже сегодня

будет защищена Федеральным законом №102

по договору залога

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

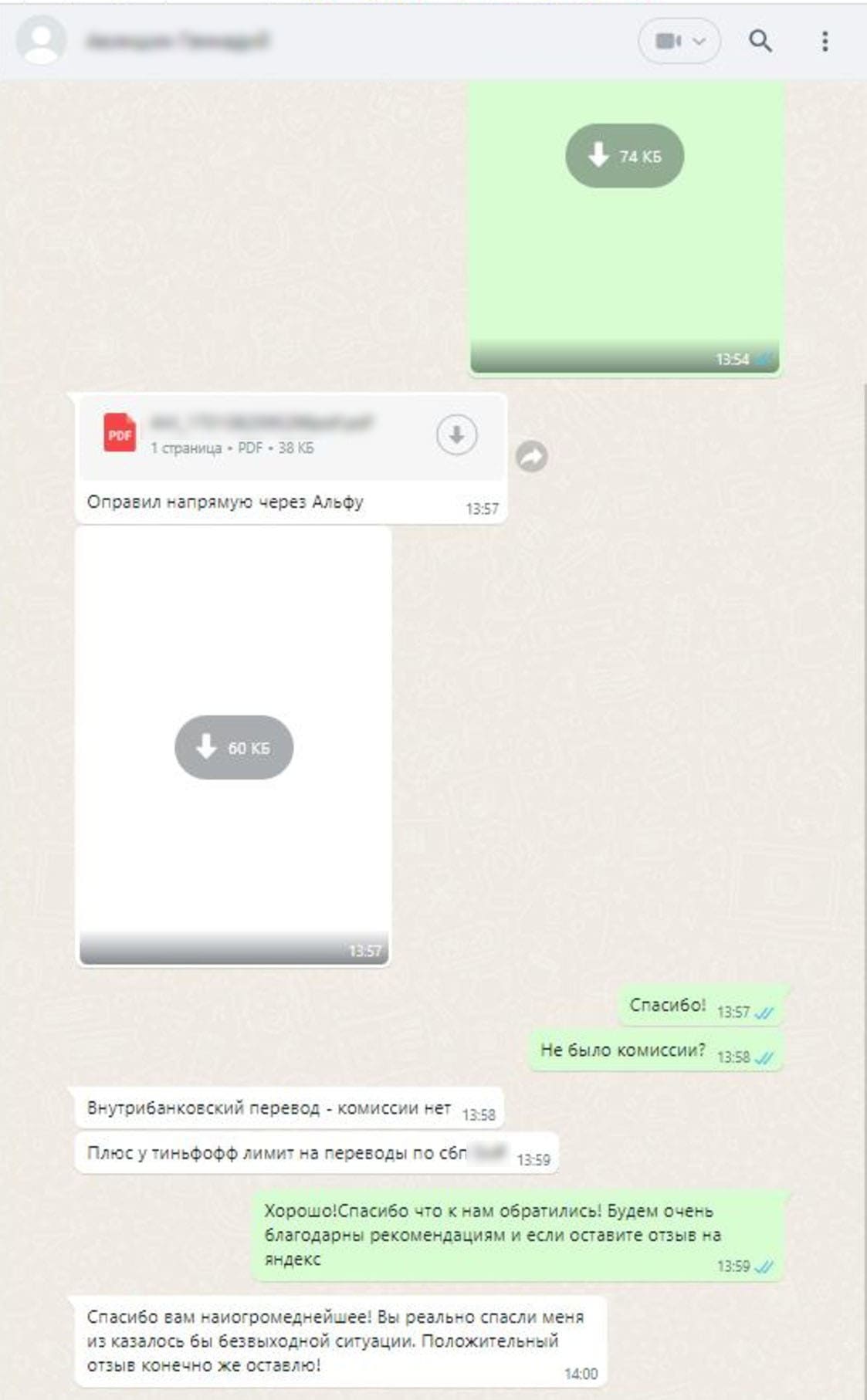

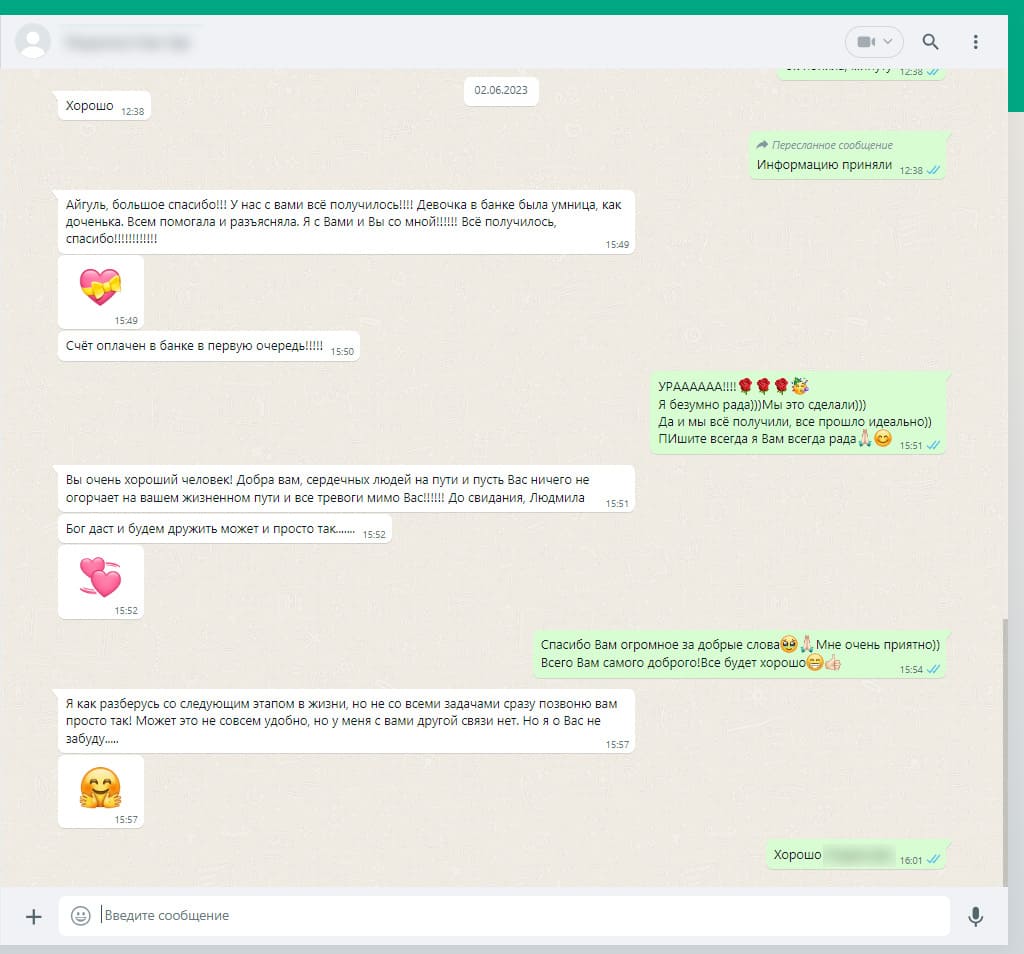

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Рефинансирование кредита под залог квартиры

Квартира - это не просто место, где вы живете. Это ваш главный актив, который может работать на вас даже без продажи. Особенно если у вас накопилось несколько кредитов, и платежи по ним превратили жизнь в бесконечную гонку за датами и процентами.

Рефинансирование под залог квартиры - это способ объединить все долги в один, снизить ставку и сделать ежемесячный платеж комфортным. При этом квартира остается в вашей собственности, вы продолжаете в ней жить, а банк получает надежное обеспечение.

Как это работает?

Механизм прост и прозрачен. Вы берете в банке новый кредит, сумма которого покрывает все ваши текущие долги: потребительские кредиты, кредитные карты, микрозаймы, автокредиты. В качестве обеспечения предлагаете свою квартиру.

Банк проверяет юридическую чистоту недвижимости, проводит оценку и выдает деньги. Старые кредиты закрываются, и у вас остается один платеж, одна дата и один банк. Никаких календарей с пятью напоминаниями, никакой путаницы.

Почему это выгодно?

- Снижение процентной ставки. Кредиты под залог недвижимости - самые дешевые на рынке. Если ваши старые долги висели под 20-28%, новый кредит можно получить под 12-17% годовых. Разница колоссальная.

- Уменьшение ежемесячного платежа. За счет более низкой ставки и увеличения срока (до 15-20 лет) платеж может снизиться на 30-50%. Это реальные деньги, которые остаются в семейном бюджете.

- Один платеж вместо нескольких. Забудьте о том, чтобы помнить пять разных дат и сумм. Один раз в месяц - и вы свободны. Меньше стресса, меньше шансов ошибиться и получить просрочку.

- Возможность получить дополнительные средства. Если квартира стоит дороже, чем сумма ваших долгов, можно увеличить кредит и получить разницу наличными. На ремонт, образование, лечение, путешествие - на что угодно.

Какая квартира подойдет?

Не любая недвижимость устроит банк. Основные требования:

- Право собственности. Квартира должна принадлежать вам, быть оформлена в Росреестре.

- Юридическая чистота. Никаких арестов, обременений, споров.

- Хорошее состояние. Не аварийная, не ветхая.

- Ликвидность. Банк должен быть уверен, что в случае проблем квартиру можно быстро продать.

Если квартира куплена в браке, потребуется нотариальное согласие супруга. Если есть несовершеннолетние собственники - разрешение органов опеки.

Что можно рефинансировать?

Под залог квартиры можно объединить практически любые долги:

- Потребительские кредиты любого банка.

- Кредитные карты (часто с самыми высокими ставками).

- Микрозаймы и задолженности перед МФО.

- Автокредиты.

- Ипотеку другого банка (перекредитование).

Главное - чтобы новый кредит покрывал все старые обязательства, а вашего дохода хватало на комфортное обслуживание нового платежа.

Какие риски?

Главный риск - потеря квартиры в случае систематических неплатежей. Это серьезный шаг, и относиться к нему нужно ответственно. Но если вы трезво оцениваете свои возможности и берете посильную нагрузку, риск минимален.

Важно помнить: рефинансирование - это не «прощение» долгов, а их реструктуризация. Вы по-прежнему обязаны платить, но на более комфортных условиях.

Как проходит процесс?

- Сбор информации. Вы собираете данные о всех кредитах и документы на квартиру.

- Оценка. Банк привлекает независимого оценщика для определения рыночной стоимости.

- Подача заявки. Заполняете анкету, указываете все долги и параметры квартиры.

- Проверка и одобрение. Банк изучает документы, кредитную историю, долговую нагрузку.

- Сделка. Подписание договора, регистрация ипотеки в Росреестре.

- Погашение старых кредитов. Банк переводит деньги на закрытие ваших долгов.

- Новая жизнь. Один платеж, одна дата, спокойствие и порядок.

Рефинансирование под залог квартиры - это инструмент для тех, кто хочет взять финансы под контроль. Квартира продолжает быть вашим домом, но при этом помогает выбраться из долговой ямы. Главное - подойти к решению осознанно и выбрать программу, которая действительно снизит нагрузку.

Оставьте заявку - узнайте точные условия под вашу квартиру.