Рефинансирование кредита под залог доли в квартире

и поручителей уже сегодня

будет защищена Федеральным законом №102

по договору залога

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

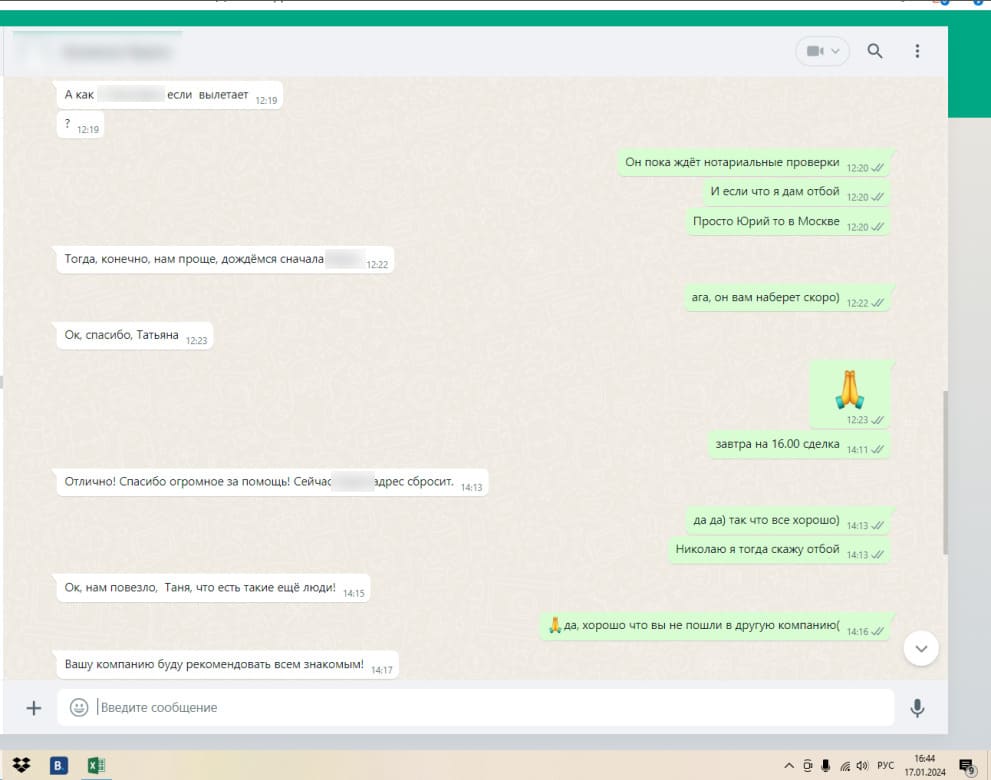

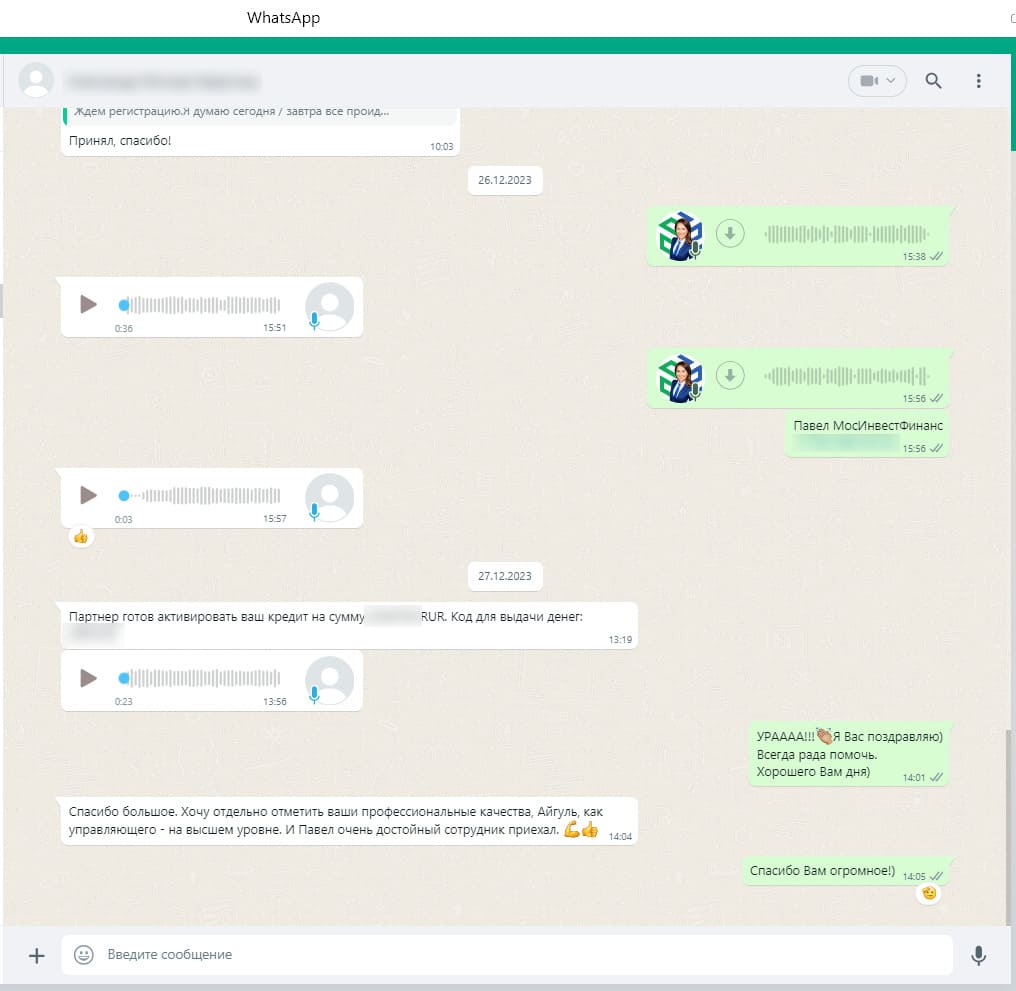

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Рефинансирование кредита под залог доли в квартире

У вас есть доля в квартире, но нет целого жилья. При этом накопилось несколько кредитов, и платежи по ним съедают половину бюджета. Многие думают, что доля - это «неполноценный» актив, с которым банки не работают. На самом деле это не так.

Доля в праве собственности на квартиру - такой же объект недвижимости, как и целое жилье. Просто подход к ней нужен более тонкий. И если грамотно им воспользоваться, можно превратить эту часть в инструмент для решения финансовых проблем.

Как это работает?

Рефинансирование под залог доли - это механизм, при котором вы берете новый кредит для погашения старых долгов, а в качестве обеспечения предлагаете свою долю в квартире.

Банк проверяет юридическую чистоту, оценивает стоимость, учитывает все риски и выдает деньги. Старые кредиты закрываются, у вас остается один платеж, одна дата и один банк. А доля, как и прежде, остается в вашем пользовании - вы живете в этой квартире, пользуетесь общей инфраструктурой.

Почему это выгодно?

- Снижение процентной ставки. Кредиты под залог недвижимости всегда дешевле обычных потребительских. Даже с учетом специфики доли ставка будет ниже, чем по необеспеченным займам.

- Объединение долгов. Вместо того чтобы помнить о пяти разных кредитах с их ставками и датами, вы платите один раз в месяц. Это снижает стресс и риск случайных просрочек.

- Уменьшение ежемесячного платежа. За счет более низкой ставки и увеличения срока ежемесячный платеж может стать значительно комфортнее. Освободившиеся деньги можно направить на текущие нужды или накопления.

- Возможность получить дополнительные средства. Если доля стоит дороже, чем сумма ваших долгов, можно увеличить кредит и получить разницу наличными. Например, на ремонт, лечение или образование.

Какие доли подходят для залога?

Не всякая доля заинтересует банк. Есть четкие критерии отбора:

- Размер доли. Банки предпочитают работать с долями от 50% и выше. Чем больше доля, тем выше ликвидность и шансы на одобрение. Микродоли до 10-15% практически не рассматриваются.

- Юридическая чистота. Доля должна быть оформлена в Росреестре, без споров, арестов и обременений. Наличие судебных разбирательств между собственниками - стоп-фактор.

- Согласие всех собственников. Обязательное условие - нотариально заверенное согласие всех сособственников квартиры на передачу доли в залог. Без этого банк не примет обеспечение.

- Отсутствие несовершеннолетних. Если среди собственников есть дети, потребуется согласие органов опеки. Получить его сложно, поэтому такие доли банки часто отклоняют.

Что дает рефинансирование под залог доли?

- Финансовую передышку. Когда долги давят, сложно думать о будущем. Рефинансирование освобождает ресурс для нормальной жизни.

- Улучшение кредитной истории. Исправные платежи по новому кредиту постепенно перекрывают старые просрочки. Через год-два вы станете более привлекательным заемщиком.

- Возможность сохранить отношения с соседями. В отличие от продажи доли постороннему, залог оставляет все как есть. Вы продолжаете жить в привычной обстановке, а новый человек не появляется.

Какие сложности могут возникнуть?

Главная сложность - психологическая и юридическая. Другие собственники могут бояться, что в случае ваших проблем с выплатами доля уйдет с торгов и в квартире появится чужой человек. Это реальный риск, поэтому их согласие получить непросто.

Вторая сложность - оценка. Банки применяют к долям дисконт 20-40% из-за низкой ликвидности. Если рыночная стоимость доли математически составляет 1 млн рублей, в залог ее могут оценить в 600-700 тысяч.

Третья - более жесткие требования к заемщику. Стабильный доход, хорошая кредитная история (хотя бы последние полгода), отсутствие текущих просрочек - все это обязательно.

Как проходит процесс?

- Консультация. Вы рассказываете о своей ситуации, размере доли, кредитах.

- Сбор согласий. Получаете нотариальное согласие всех собственников.

- Оценка. Привлекается независимый оценщик.

- Подача заявки и проверка. Банк изучает документы, историю, долговую нагрузку.

- Сделка. Подписание договора, регистрация ипотеки, погашение старых кредитов.

Доля в квартире - это не обуза, а актив. Да, с ним сложнее работать, чем с целой квартирой. Но если подойти грамотно, он может стать тем самым спасательным кругом, который вытащит вас из долговой ямы.

Оставьте заявку - узнайте, подходит ли ваша доля для рефинансирования.