Рефинансирование кредита под залог автомобиля

и поручителей уже сегодня

будет защищена Федеральным законом №102

по договору залога

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

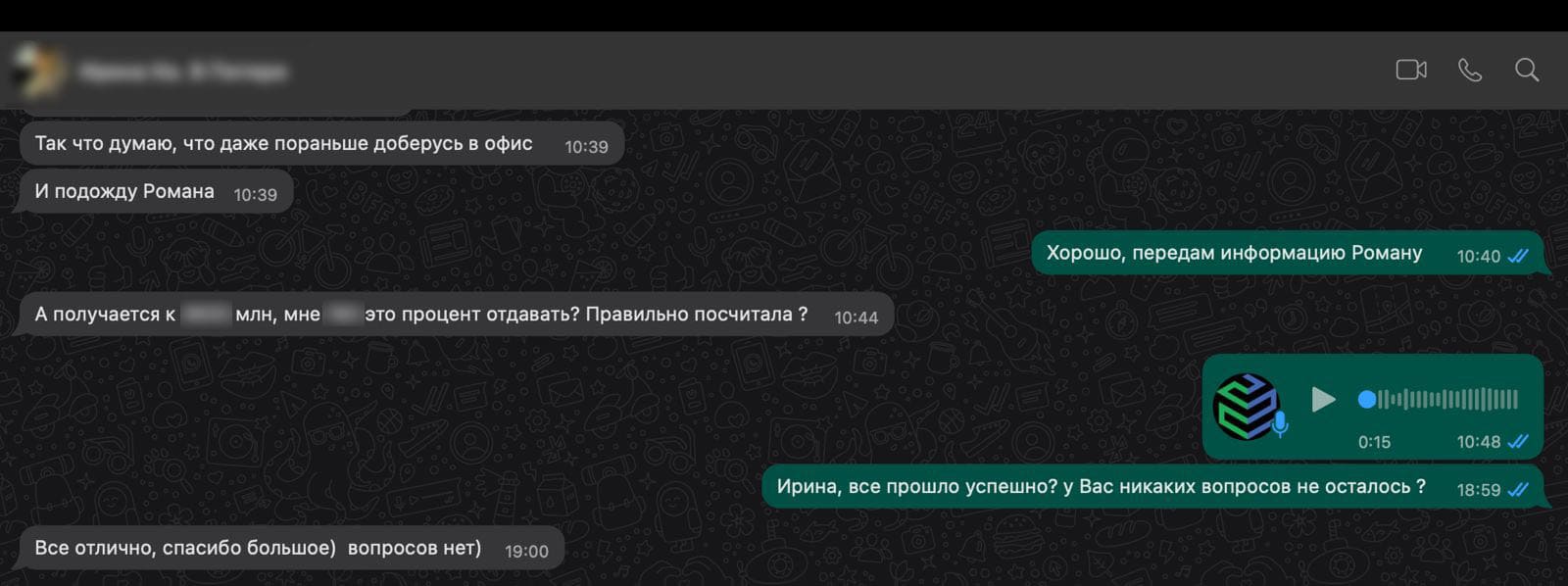

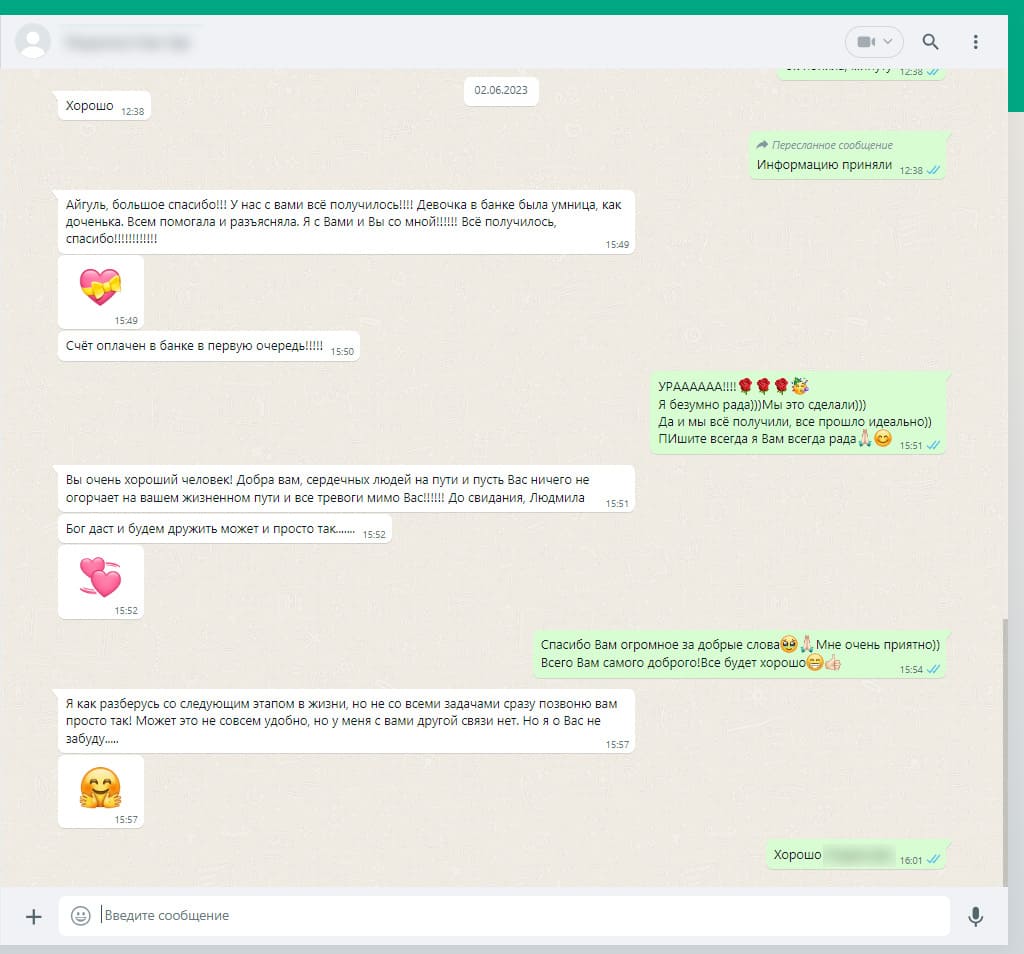

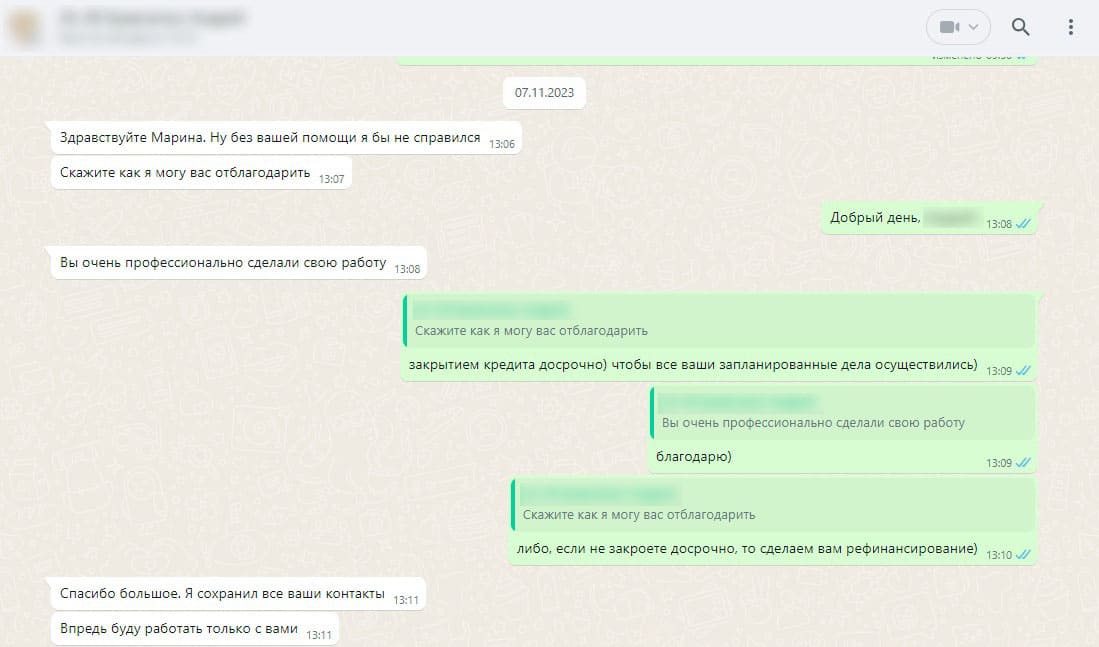

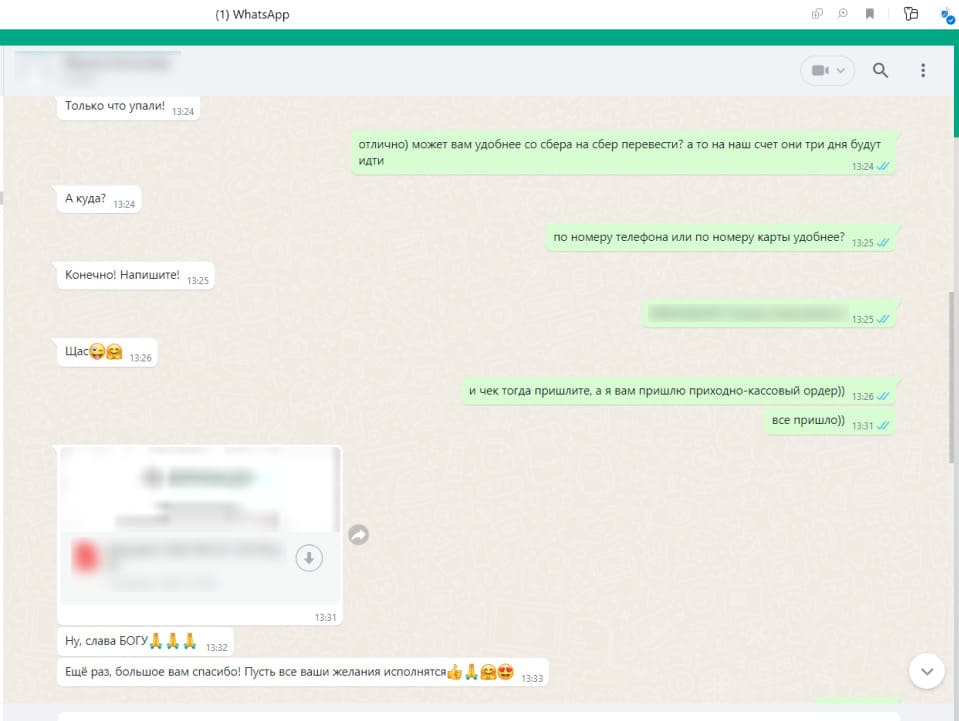

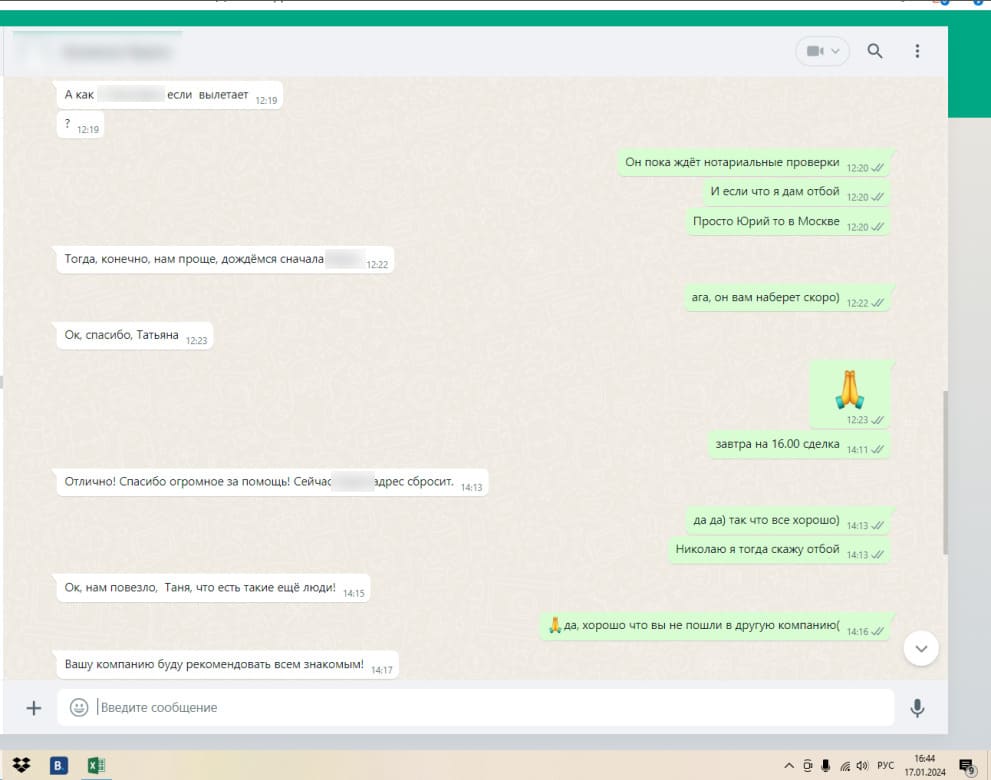

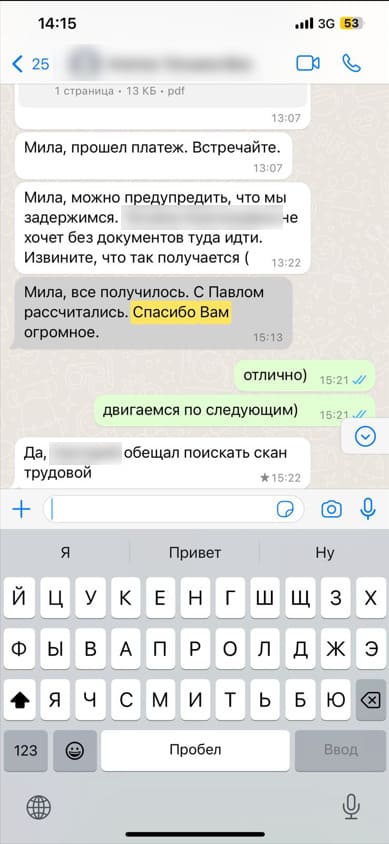

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Рефинансирование кредита под залог автомобиля

Автомобиль для большинства владельцев - это не роскошь, а необходимость. Средство передвижения, рабочий инструмент, источник свободы. Но мало кто задумывается, что машина может выполнять еще одну важную функцию - помогать решать финансовые проблемы.

Рефинансирование под залог автомобиля - это способ объединить все ваши долги в один кредит с более низкой ставкой, используя авто как обеспечение. При этом машина остается у вас, вы продолжаете на ней ездить, а платежи становятся комфортнее.

Как это работает?

Механизм прост и понятен. У вас есть несколько кредитов: потребительские, кредитные карты, возможно, микрозаймы. Платежи по ним разрывают бюджет, ставки кусаются, а даты платежей путаются в голове. Вы обращаетесь в банк, предлагая в залог свой автомобиль.

Банк оценивает машину, проверяет юридическую чистоту и выдает новый кредит на сумму, достаточную для закрытия всех старых долгов. Вы погашаете старые кредиты, и у вас остается один - под залог авто. Один платеж, одна дата, один банк.

Почему это выгодно?

- Снижение процентной ставки. Кредиты под залог автомобиля дешевле необеспеченных. Если вы платили по кредиткам 25-30%, новый кредит можно получить под 15-20%. Разница существенная.

- Уменьшение ежемесячного платежа. За счет более низкой ставки и увеличения срока (до 5-7 лет) платеж может стать на 30-40% ниже. Это реальные деньги, которые остаются в вашем кошельке каждый месяц.

- Один платеж вместо нескольких. Никаких календарей с пятью датами. Никакого риска забыть и получить просрочку. Один раз в месяц - и вы свободны.

- Машина остается у вас. Вы продолжаете пользоваться автомобилем ежедневно. Единственное ограничение - нельзя продать авто без согласия банка. Но для большинства это не проблема.

- Возможность получить дополнительные деньги. Если автомобиль стоит дороже суммы ваших долгов, можно увеличить кредит и получить разницу наличными. На ремонт, путешествие, обучение - на любые цели.

Какой автомобиль подойдет?

Не каждая машина устроит банк. Основные требования:

- Возраст. Обычно до 10-15 лет. Чем новее авто, тем лучше условия.

- Состояние. Автомобиль должен быть на ходу, в хорошем техническом состоянии, без серьезных повреждений.

- Юридическая чистота. Не в угоне, не в залоге у другого банка, без арестов и ограничений.

- Оригинал ПТС. Наличие оригинала повышает шансы. С дубликатом тоже можно, но условия могут быть жестче.

Банк проведет оценку и определит рыночную стоимость. От нее можно получить 50-80% в кредит.

Какие долги можно закрыть?

Практически любые:

- Потребительские кредиты других банков.

- Задолженности по кредитным картам.

- Микрозаймы и долги перед МФО.

- Автокредиты (перезалог).

- Долги по распискам (не всегда, но возможно).

Главное - чтобы новый кредит покрывал все старые обязательства, а ваш доход позволял комфортно платить по новому.

Какие риски?

Основной риск - потеря автомобиля в случае длительных неплатежей. Банк имеет право изъять машину и продать ее для погашения долга. Но до этого доводят редко. При возникновении трудностей лучше сразу обратиться в банк и обсудить реструктуризацию или кредитные каникулы.

Важно понимать: рефинансирование - это не списание долгов, а их переупаковка в более удобную форму. Платить все равно придется, но делать это станет легче.

Как проходит процесс?

- Оценка ситуации. Вы собираете информацию о всех кредитах и готовите документы на авто.

- Подача заявки. Заполняете анкету онлайн или в отделении.

- Оценка автомобиля. Банк проводит осмотр и определяет рыночную стоимость.

- Одобрение. Проверка кредитной истории и долговой нагрузки.

- Сделка. Подписание договора, передача ПТС в банк (или отметка о залоге).

- Погашение старых долгов. Банк переводит деньги на закрытие ваших кредитов.

- Новая жизнь. Один платеж, спокойствие и порядок в финансах.

Рефинансирование под залог автомобиля - это инструмент для тех, кто хочет взять долги под контроль, не расставаясь с машиной. Автомобиль продолжает возить вас на работу и по делам, но при этом помогает выбраться из финансовой ямы. Главное - подойти к решению осознанно и выбрать программу, которая реально снизит нагрузку.

Оставьте заявку - узнайте точные условия под ваш автомобиль.