Кредит под залог загородной недвижимости

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

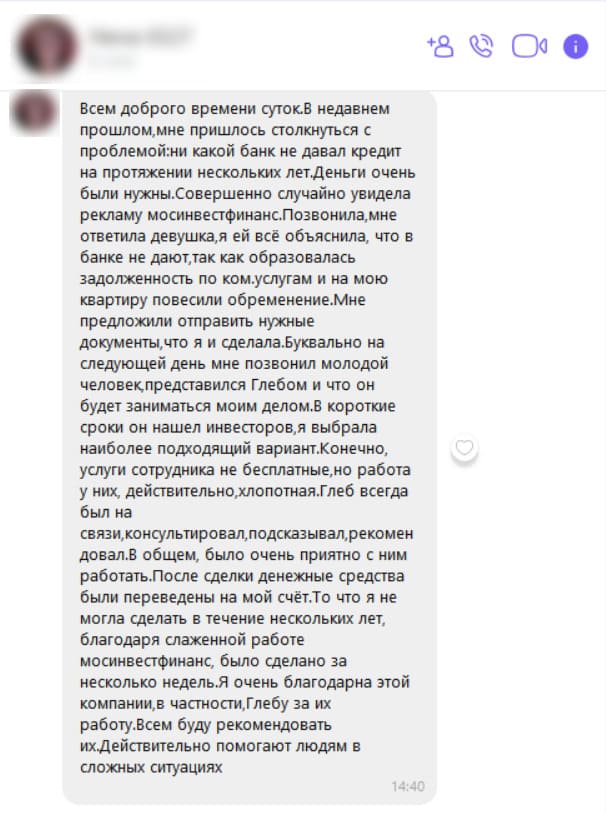

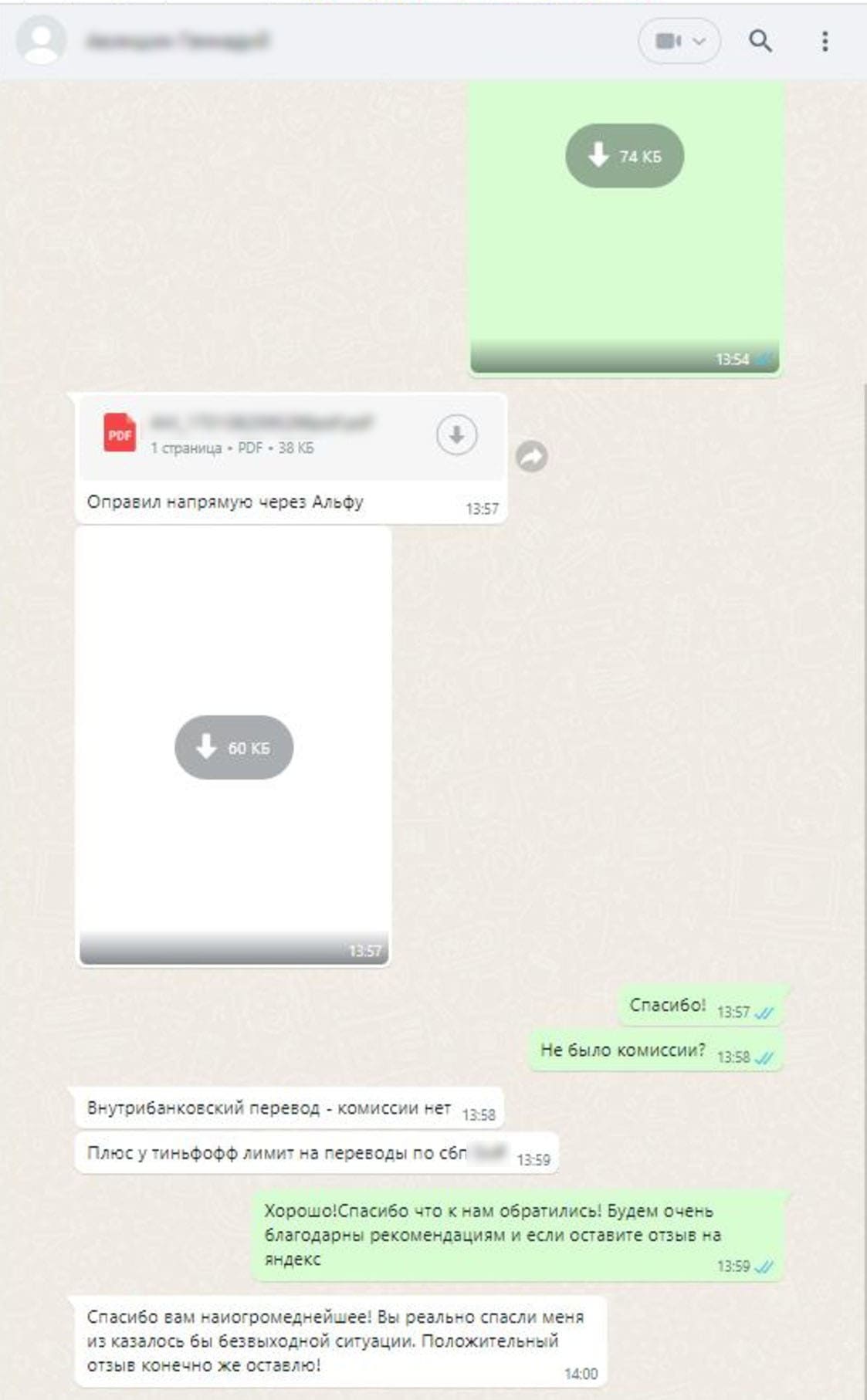

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Банки принимают жилые дома с участками, таунхаусы, коттеджи, дуплексы. Главные условия: дом пригоден для круглогодичного проживания, есть коммуникации (отопление, электричество, вода), участок в собственности, а не в аренде. Дачные и садовые дома с сезонным статусом - на отдельных условиях, часто с дисконтом.

Ключевые отличия: дом требует более тщательной оценки (состояние кровли, фундамента, инженерных систем); ликвидность ниже - продать загородный дом сложнее, чем квартиру в городе; требования к коммуникациям жестче - обязательны отопление, вода, электричество; сроки и суммы часто ниже из-за более высоких рисков для банка.

Обязательные требования:

- дом зарегистрирован в Росреестре (выписка из ЕГРН);

- стены - кирпич, газобетон, блоки (дерево допустимо, но с дисконтом);

- есть отопление, вода, электричество;

- дом не аварийный, не подлежит сносу;

- процент износа - не более 50-70% (зависит от банка);

- есть круглогодичный подъезд.

Оценщик учитывает совокупность факторов: площадь дома и участка; материалы стен и кровли; состояние коммуникаций (газ - большой плюс); удаленность от города (до 30-50 км - идеально); транспортная доступность (асфальт, автобус); инфраструктура поблизости (школа, магазин, больница). Дом без газа или с печным отоплением оценивается ниже.

Банк выдает 50-70% от оценочной стоимости. Если дом с участком оценен в 8 млн рублей, можно рассчитывать на 4-5,6 млн. Для дорогих коттеджей в престижных направлениях (Рублевка, Новорижское шоссе, Комарово) суммы достигают 20-30 млн рублей. Минимум обычно от 500 тыс. рублей.

Сроки варьируются от 1 года до 15-20 лет в зависимости от состояния дома и его ликвидности. Для новых кирпичных коттеджей с газом - максимальные сроки. Для деревянных домов старше 30 лет - сроки короче (до 5-7 лет). Городские квартиры выигрывают по этому параметру, но для загородной недвижимости 15-20 лет - тоже достойный вариант.

В текущих условиях ставки под залог загородной недвижимости начинаются от 18-20% годовых для ликвидных объектов и хороших заемщиков. Для деревянных домов, удаленных участков, без газа или при плохой кредитной истории - ставка может достигать 27-30%. Это выше, чем по квартире, но значительно ниже потребительских кредитов.

Можно выбрать программу без справок. Многие банки дают деньги под залог загородной недвижимости без 2-НДФЛ, принимая решение на основе стоимости залога. Это идеальный вариант для самозанятых, ИП без отчетности, пенсионеров. Плата за удобство - ставка выше на 2-4 пункта и иногда меньшая сумма.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Под залог загородной недвижимости

Коттедж в пригороде, дом в деревне с большим участком, таунхаус у леса - для многих это мечта о своем пространстве, тишине и чистом воздухе. Но загородная недвижимость - это не только уют и свобода. Это еще и актив, который можно использовать для решения крупных финансовых задач, не продавая его.

Кредит под залог загородной недвижимости - это программа, где ваш дом с землей становится обеспечением. Вы получаете деньги на любые цели: строительство бани, покупку автомобиля, лечение, образование детей или развитие бизнеса. Дом остается вашим, вы продолжаете в нем жить. Банк получает гарантию возврата.

Какая загородная недвижимость подходит для залога?

Банки относятся к загородным объектам строже, чем к городским квартирам. В приоритете - дома, пригодные для круглогодичного проживания с полным набором коммуникаций: отопление, вода, электричество. Обязательное условие - земельный участок в собственности (не в аренде).

Идеальный залог выглядит так:

- кирпичный или газобетонный дом с газовым отоплением;

- участок в пределах 30-50 км от крупного города;

- подъезд по асфальту круглый год;

- дом зарегистрирован в Росреестре, нет споров и арестов;

- процент износа - не более 50-70%.

Деревянные дома тоже принимают, но с дисконтом: сроки короче, ставка выше. Аварийные, недостроенные объекты или дома без отопления в залог не берут.

Сколько можно получить и на какой срок?

Сумма зависит от рыночной стоимости. Банк выдает 50-70% от оценки. Пример: дом с участком оценен в 8 млн рублей - можно рассчитывать на 4-5,6 млн. Для престижных направлений (Рублевка, Новорижское шоссе, Комарово) суммы достигают 20-30 млн и выше.

Сроки - от 1 года до 15-20 лет. Чем новее дом и чем лучше его состояние, тем длиннее срок. Кирпичный коттедж с газом можно заложить на 20 лет. Деревянную «сталинку» - максимум на 5-7 лет.

Какая ставка?

Проценты выше, чем по квартире, - от 18-20% для хороших объектов до 27-30% для сложных случаев. На ставку влияют:

- близость к городу (чем дальше, тем дороже);

- материал стен и состояние дома;

- наличие газа (большой плюс);

- ваша кредитная история и подтверждение дохода.

Если не хотите подтверждать доход, есть программы без 2-НДФЛ, но ставка будет выше на 2-4 пункта.

Чем залог дома отличается от залога квартиры?

Разница существенная, и ее нужно понимать.

Ликвидность. Квартиру продать легко, дом - сложнее. Банк закладывает это в условия: требует больший первоначальный взнос, дает меньший срок.

Оценка. Для дома важны кровля, фундамент, коммуникации, состояние участка. Для квартиры - этаж, район, планировка. Оценка дома дороже, требует выезда специалиста.

Риски для заемщика. Если у вас только одна квартира и ее изымут, вы останетесь без жилья. С домом часто есть запасной вариант - вернуться в городскую квартиру к родственникам или снять жилье. Но и банки это понимают, поэтому требования к дому жестче.

Какие документы нужны?

Стандартный пакет включает:

- паспорт и СНИЛС;

- выписку из ЕГРН на дом и участок;

- кадастровый паспорт участка;

- технический паспорт дома из БТИ;

- согласие супруга (если недвижимость в браке);

- справку о доходах (для классических программ).

Если дом не газифицирован, могут запросить альтернативные подтверждения - например, наличие своей скважины и септика.

Как быстро оформить?

Процесс занимает 10-18 рабочих дней - дольше, чем с квартирой, из-за выезда оценщика и более тщательной проверки документов:

- предварительное решение - 1-2 дня;

- выезд оценщика и осмотр дома - 2-5 дней;

- юридическая проверка - 3-7 дней;

- регистрация залога в Росреестре - 3-5 рабочих дней.

Ускоренных программ для загородной недвижимости почти нет - банки перепроверяют каждый объект.

О рисках честно

Да, если перестать платить, банк инициирует продажу дома с торгов. Но загородная недвижимость - неликвидный залог. Продать ее быстро по хорошей цене сложно. Поэтому кредиторы будут до последнего договариваться с вами: реструктуризация, кредитные каникулы, изменение графика. Игнорировать звонки и копить просрочки - единственный гарантированный способ потерять дом.

Кредит под залог загородной недвижимости - это инструмент для тех, кто хочет использовать свой актив с умом. Дом остается вашим, вы продолжаете жить за городом, дышать свежим воздухом и топить баню. Просто теперь он помогает решать финансовые задачи.

Оставьте заявку - проверим, подходит ли ваша загородная недвижимость для залога, и подберем лучшие условия.