Кредит под залог комнаты в комунальной квартире

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

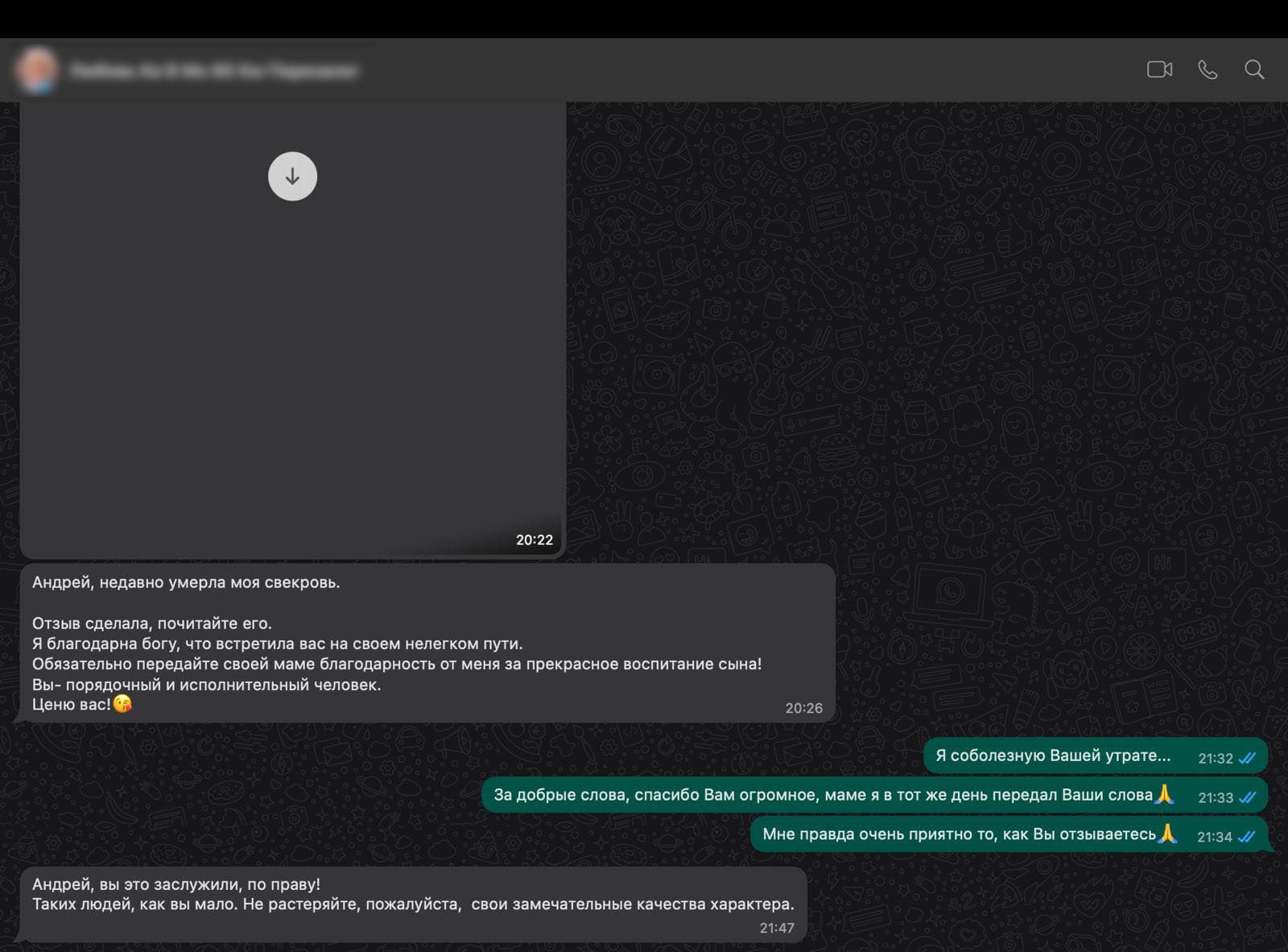

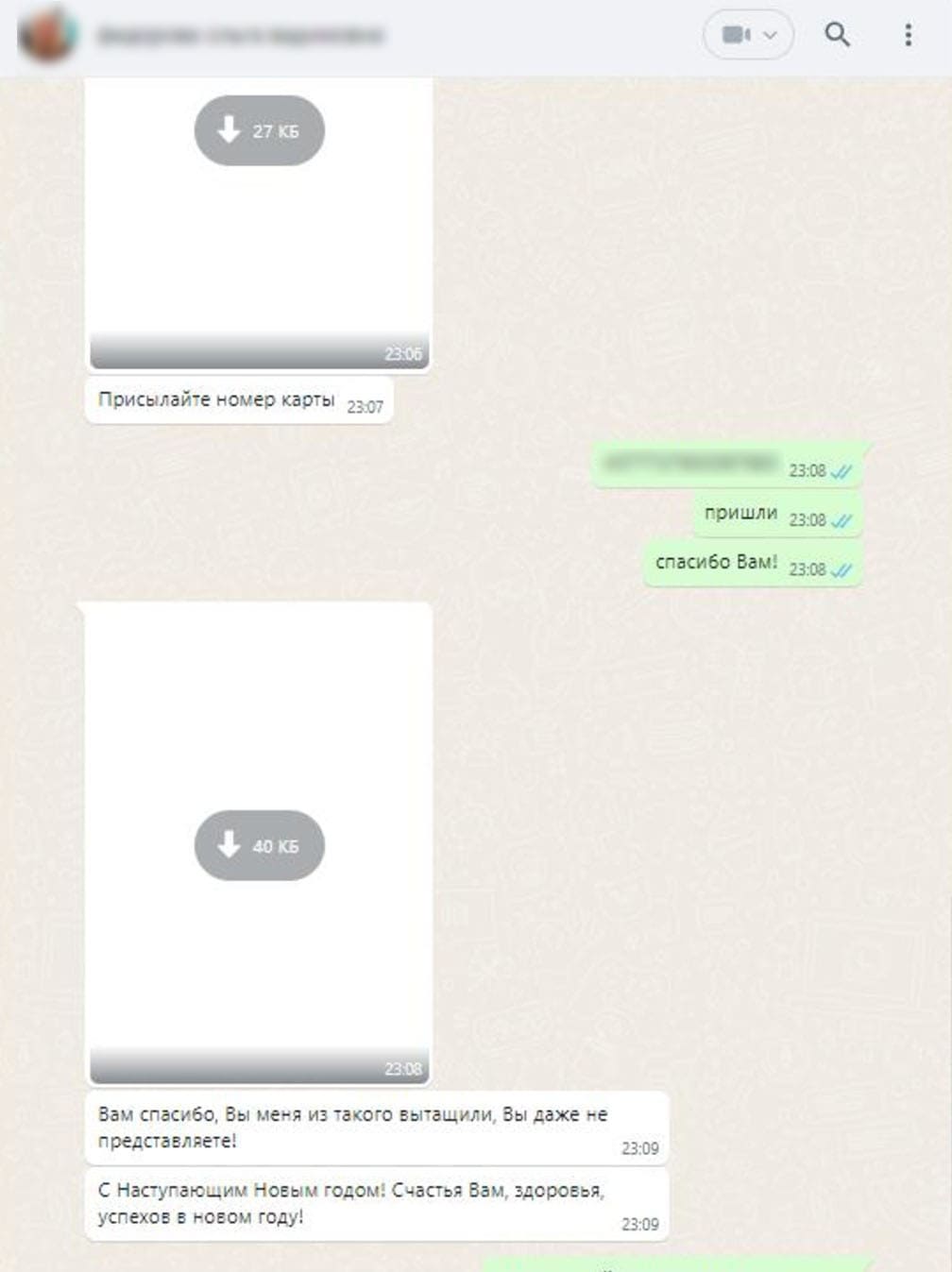

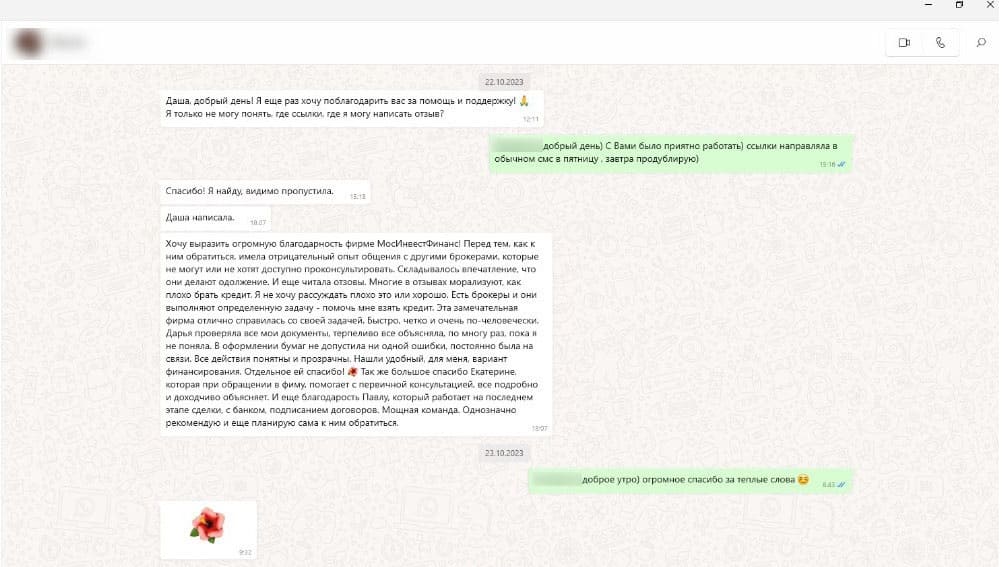

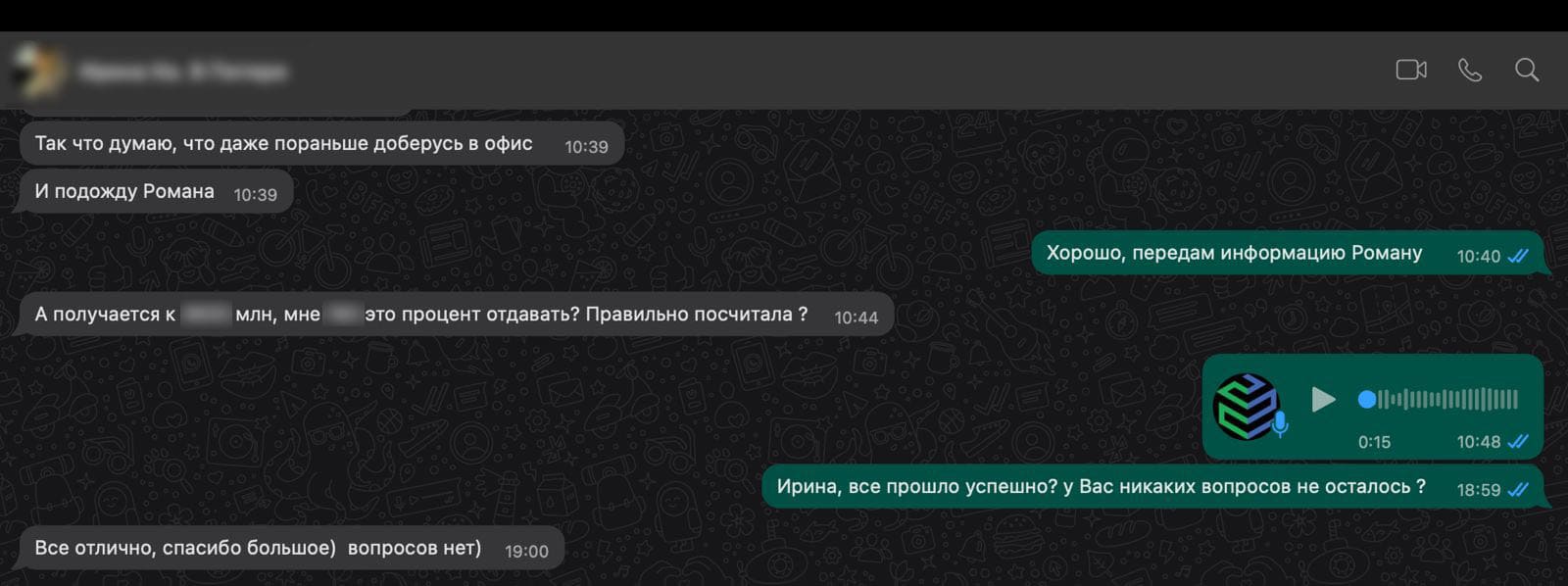

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Да, это возможно. Комната в коммуналке - это выделенная доля в праве собственности, которую банки рассматривают как отдельный объект недвижимости. Она имеет конкретные границы, отдельный вход и, как правило, изолирована от других комнат. В отличие от абстрактной доли без выдела (например, 1/3 квартиры без указания конкретного помещения), комнату заложить проще.

Тремя ключевыми параметрами:

- Сумма ниже. Банк выдает не более 50-60% от оценочной стоимости комнаты (для квартиры - до 70-80%) .

- Ставка выше. Процентная ставка по кредиту под залог комнаты будет на 2-5 пунктов выше из-за низкой ликвидности объекта .

- Отказов больше. Комната считается менее ликвидным активом, поэтому банки тщательнее проверяют заемщика и залог.

Основные требования:

- Комната должна быть изолированной (не проходной), с отдельным входом .

- В квартире не должно быть несовершеннолетних собственников (или требуется разрешение опеки).

- Комната должна находиться в доме, не признанном аварийным или ветхим .

- Желательно наличие соглашения о порядке пользования общими помещениями (кухня, санузел, коридор).

Формально - нет, если комната является вашей выделенной долей в праве собственности. Вы имеете право распоряжаться своим имуществом без согласия других собственников. Однако на практике банки часто требуют подтверждение, что соседи уведомлены о сделке. Это необходимо, чтобы избежать риска оспаривания залога в будущем.

Сумма зависит от рыночной стоимости комнаты. Банк выдает 50-70% от оценочной стоимости. Пример: комната оценена в 2 млн рублей - можно получить 1-1,4 млн. Верхняя планка по таким программам обычно до 10-15 млн рублей. Минимальная сумма - от 200-300 тысяч рублей.

Ставки выше, чем по кредиту под залог целой квартиры. В 2025-2026 годах они варьируются от 19% до 29% годовых . Конкретный процент зависит от:

- Ликвидности комнаты (район, состояние дома, наличие ремонта).

- Суммы и срока кредита.

- Кредитной истории заемщика и подтверждения дохода.

Сроки короче, чем по квартире, - от 1 года до 10-15 лет. Это связано с тем, что комната менее ликвидна: банку сложнее ее продать в случае дефолта заемщика. Чем лучше комната (район, состояние), тем длиннее возможный срок.

Помимо стандартного пакета (паспорт, СНИЛС, справка о доходах), потребуется:

- Выписка из ЕГРН на всю коммунальную квартиру.

- Правоустанавливающие документы на комнату (договор купли-продажи, приватизации, свидетельство о наследстве).

- Технический план комнаты (из БТИ) с подтверждением изолированности.

- Соглашение о порядке пользования общими помещениями (желательно).

- Нотариальные отказы соседей от права преимущественной покупки (иногда).

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Под комнату в комунальной квартире

Комната в коммунальной квартире для многих - это единственное жилье. Не квартира, не дом, а скромная площадь с общей кухней и соседями за стенкой. Но даже такой актив можно использовать для получения крупной суммы. Банки рассматривают изолированную комнату как полноценный объект залога, хотя и с более жесткими условиями.

Чем комната отличается от квартиры в глазах банка?

Для кредитора комната - это менее ликвидный актив. Продать ее в случае дефолта заемщика сложнее и дольше, чем отдельную квартиру. Поэтому банки закладывают этот риск в условия:

- Сумма ниже. Если по квартире дают 70-80% от оценки, то по комнате - не более 50-70%.

- Ставка выше. Проценты под залог комнаты на 2-5 пунктов выше, чем по квартире.

- Срок короче. Комнату закладывают максимум на 10-15 лет, а квартиру - на 20-30 лет.

Но главное: при соблюдении всех условий кредит под залог комнаты - это реальный способ получить деньги, не продавая свое единственное жилье.

Какая комната подходит для залога?

Банки принимают не любую комнату, а только отвечающую строгим критериям:

- Изолированность. Комната должна быть отдельной, со своим входом. Проходные комнаты, через которые соседи ходят в туалет или на кухню, в залог не принимают.

- Юридическая чистота. Комната должна быть оформлена в собственность, с четкими границами, зафиксированными в ЕГРН и техническом плане БТИ.

- Дом не аварийный. Квартира должна находиться в доме, не признанном ветхим или подлежащим сносу.

- Нет несовершеннолетних собственников. Если у комнаты есть детские доли, потребуется разрешение опеки - банки такие сделки не любят.

Дополнительный плюс - наличие соглашения с соседями о порядке пользования кухней, туалетом и коридором. Оно не обязательно, но повышает шансы на одобрение.

Какую сумму можно получить?

Сумма зависит от рыночной стоимости комнаты. Банк проводит независимую оценку и выдает 50-70% от нее. Примеры:

- Комната оценена в 1,5 млн рублей → можно получить 750 тыс. - 1 млн.

- Комната оценена в 2,5 млн → 1,25-1,75 млн.

- Комната оценена в 4 млн → 2-2,8 млн.

Минимальная сумма обычно от 200-300 тысяч рублей. Верхняя планка - до 10-15 млн, но для этого комната должна быть в очень хорошем районе и состоянии.

Какая ставка и срок?

Ставки по комнатам выше, чем по квартирам, - от 19% до 29% годовых. На процент влияют:

- район и состояние дома (центр - дешевле, спальник - дороже);

- изолированность и наличие отдельного входа;

- ваша кредитная история и подтверждение дохода.

Сроки - от 1 года до 10-15 лет. Чем лучше комната, тем длиннее возможный срок.

Какие документы нужны?

Пакет для залога комнаты шире, чем для квартиры:

- Паспорт, СНИЛС, справка о доходах (для классических программ).

- Выписка из ЕГРН на всю коммунальную квартиру - банк должен видеть, сколько всего собственников и как распределены доли.

- Правоустанавливающие документы на комнату (договор купли-продажи, приватизации, свидетельство о наследстве).

- Технический план комнаты из БТИ - подтверждает изолированность и границы.

- Соглашение о порядке пользования общими помещениями (желательно, но не обязательно).

- Нотариальные отказы соседей от права преимущественной покупки (иногда требуют).

Нужно ли согласие соседей?

Формально - нет. Вы собственник своей комнаты и вправе распоряжаться ею без согласия других жильцов. Однако на практике банки часто запрашивают подтверждение, что соседи уведомлены о сделке. Это снижает риск того, что кто-то из них потом оспорит залог. Если соседей много или отношения напряженные, банк может отказать.

Какие риски?

Главный риск - потеря комнаты при длительных неплатежах. Банк через суд может обратить взыскание на заложенное имущество и продать комнату с торгов. При этом:

- Если вырученной суммы не хватит на покрытие долга, остаток взыщут через другие ваши доходы или имущество.

- Если комната плохо продается, процесс может затянуться, а долг - расти за счет пеней.

При этом важно знать: комната в коммуналке - не единственное жилье в том смысле, который защищен законом от изъятия. Единственное жилье с правом проживания семьи изъять сложнее, но комнату с общей кухней - проще. Поэтому риск реальный.

Что делать, если банк отказал?

Отказ - не конец. Варианты:

- Улучшите залог. Сделайте косметический ремонт, получите соглашение с соседями о порядке пользования - это повысит ликвидность.

- Привлеките созаемщика. Человек с подтвержденным доходом снизит риски для банка.

- Обратитесь в МФО. Микрофинансовые организации более лояльны к залогу комнат, но ставки будут выше.

- Попробуйте другой банк. Требования везде разные, и то, что отверг один кредитор, может одобрить другой.

Кредит под залог комнаты в коммуналке - это реальная возможность получить крупную сумму, но она требует больше усилий, чем с отдельной квартирой. Комната должна быть изолированной, чистой юридически и расположенной в благополучном доме. Сумма будет ниже, ставка выше, а срок короче. Но если комната - ваш единственный актив, а деньги нужны, это один из немногих способов их получить без продажи жилья.

Оставьте заявку - мы проверим, подходит ли ваша комната для залога, и подберем банк с максимальными шансами на одобрение.