Кредит под залог квартиры без подтверждения дохода

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

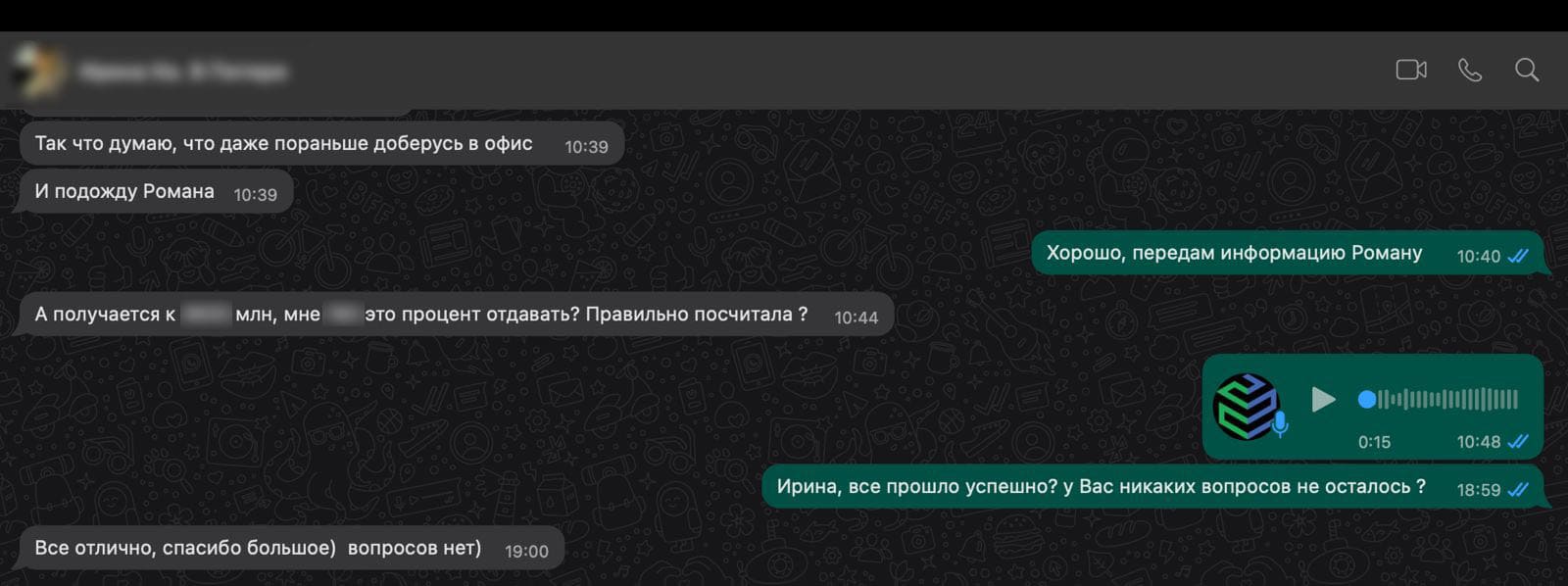

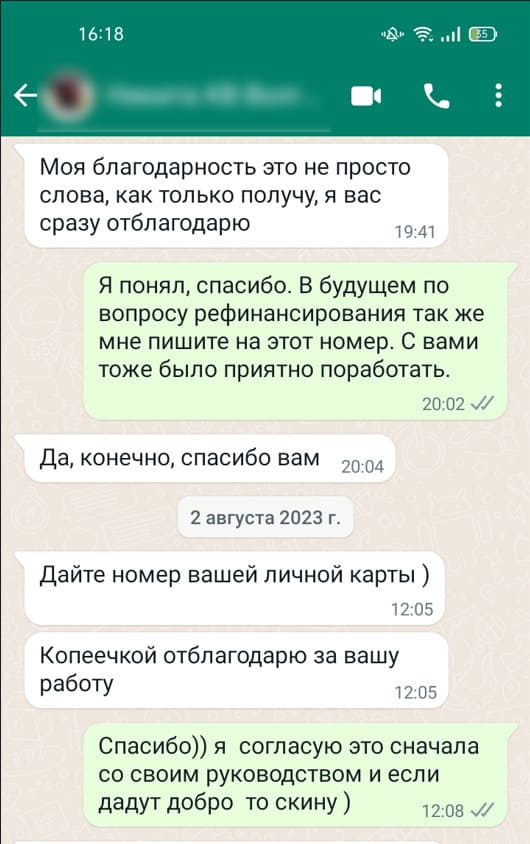

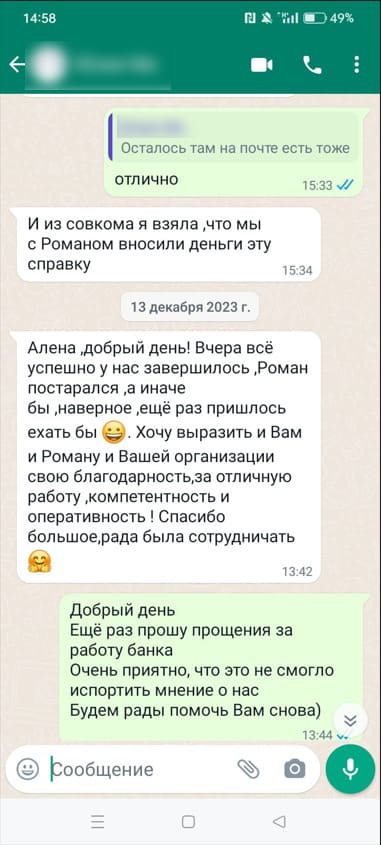

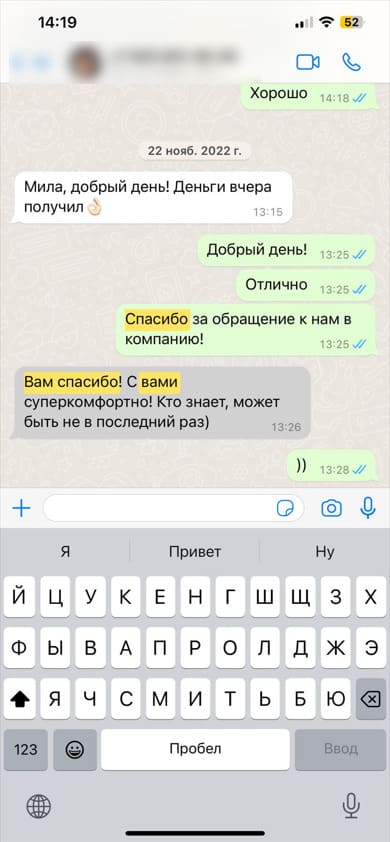

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Это означает, что вам не нужно приносить в банк ни 2-НДФЛ, ни заполненную форму кредитора, ни выписки с работы. Ваша платежеспособность не проверяется через налоговую или пенсионный фонд. Банк смотрит только на один документ - выписку из ЕГРН на квартиру. Если недвижимость ликвидна и юридически чиста, вопрос о доходах даже не поднимается.

По сути, только две: паспорт и выписка из ЕГРН на квартиру. Некоторые кредиторы, например, Альфа-Банк, вообще заявляют, что всю информацию о недвижимости запрашивают самостоятельно через госреестры. Справки с работы, налоговая декларация, выписки по картам - всё это остаётся в прошлом. Исключение - согласие супруга, если квартира куплена в браке, но это не справка о доходе.

Размер кредита привязан к рыночной цене квартиры, а не к вашему заработку. Банк выдаёт 50-70% от оценочной стоимости. Например, при оценке квартиры в 4 млн рублей вы получите 2-2,8 млн. Верхняя планка для программ без справок обычно ниже, чем для классических: у одних банков - до 10 млн, у других - до 20-30 млн. Всё зависит от ликвидности конкретного объекта.

Да, и это главная плата за удобство. Отсутствие справок о доходах - дополнительный риск для банка, который он компенсирует ставкой. В среднем разница составляет 2-5 процентных пунктов. Если классический залоговый кредит можно взять под 17-19%, то без подтверждения дохода ставка будет 20-24% и выше. Но это всё равно выгоднее, чем необеспеченный потребительский кредит под 25-30%.

Банки принимают только ликвидную недвижимость: квартиры в многоквартирных домах, иногда апартаменты. Ключевые требования: юридическая чистота (нет арестов, обременений, судебных споров), хорошее состояние (не аварийная, не ветхая). Важное ограничение - в квартире не должно быть несовершеннолетних собственников, иначе потребуется разрешение опеки, а банки в таких случаях часто отказывают.

Да, это один из самых популярных каналов для предпринимателей. У ИП и самозанятых часто нет стабильной «белой» зарплаты, но есть дорогая квартира. Банки это понимают и в программах без справок не требуют ни налоговых деклараций, ни выписок по расчетным счетам. Достаточно подтвердить личность и право собственности. Возраст заемщика - обычно от 21 до 70 лет.

Влияет, но не критично. Даже с просрочками в прошлом шансы на одобрение высоки - гораздо выше, чем по необеспеченным кредитам. Банк проверяет историю, но если нет текущих долгов и арестов, а квартира ликвидна, решение будет положительным. Плохая история может повысить ставку или снизить максимальную сумму, но не приведет к гарантированному отказу.

Ответ: Да, полностью. Вы продолжаете жить в квартире, делаете ремонт, прописываете родственников. Более того, вы можете сдавать её в аренду - закон это не запрещает, если иное прямо не указано в договоре. Единственное, что становится недоступно без согласия банка: продажа, дарение, мена, передача в качестве взноса в уставный капитал. Недвижимость остаётся вашей, но с обременением.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Без подтверждения дохода

Официальный доход - главное препятствие для большинства заемщиков. Фрилансеры, самозанятые, ИП на «упрощенке», люди с серой зарплатой, пенсионеры - все они сталкиваются с одной и той же проблемой: банки требуют справку 2-НДФЛ или заполненную форму кредитора. А если ее нет, в обычном кредите отказывают.

Но есть способ обойти это ограничение: кредит под залог квартиры без подтверждения дохода. В этой программе банк оценивает не вашу зарплату, а вашу квартиру. Если недвижимость ликвидна и юридически чиста, вопрос о справках даже не поднимается.

Как это работает?

Вместо того чтобы проверять вашу платежеспособность через налоговую и пенсионный фонд, банк проводит независимую оценку квартиры. От рыночной стоимости он готов выдать 50-70%. Остальное - залоговый дисконт, который страхует банк на случай падения цен на рынке.

Все, что нужно от вас, - паспорт и выписка из ЕГРН на квартиру. Никаких 2-НДФЛ, трудовых книжек, выписок с работы, налоговых деклараций. Некоторые банки, например, Альфа-Банк, заявляют, что все сведения о недвижимости запрашивают самостоятельно через государственные реестры.

Какую сумму можно получить?

Сумма привязана к стоимости квартиры, а не к вашему доходу. Примеры:

- Квартира оценена в 4 млн рублей → можно получить 2-2,8 млн.

- Квартира оценена в 8 млн рублей → 4-5,6 млн.

- Квартира оценена в 15 млн рублей → 7,5-10,5 млн.

Верхняя планка для программ без подтверждения дохода обычно ниже, чем для классических: у одних банков - до 10 млн рублей, у других - до 20-30 млн. Все зависит от ликвидности конкретного объекта.

Какая ставка и срок?

Отсутствие справок о доходах - дополнительный риск для банка, который он компенсирует ставкой. Разница по сравнению с классическими программами составляет 2-5 процентных пунктов.

Если обычный залоговый кредит можно взять под 17-19%, то без подтверждения дохода ставка будет 20-24% и выше. Но это все равно выгоднее, чем необеспеченный потребительский кредит под 25-30%.

Сроки - до 10-20 лет. Этого достаточно, чтобы сделать ежемесячный платеж комфортным даже при невысоком неофициальном доходе.

Кому подходит такой кредит?

Программа создана для тех, кто не может подтвердить доход официально:

- Самозанятые и фрилансеры. У вас есть деньги, но нет справок. Квартира решает эту проблему.

- Индивидуальные предприниматели. Банк не требует налоговых деклараций и выписок по расчетным счетам.

- Работающие «в конверте». «Серая» зарплата - не препятствие, если есть ликвидная недвижимость.

- Пенсионеры. Даже если пенсия небольшая, квартира в собственности позволяет получить крупную сумму.

- Заемщики с плохой кредитной историей. При наличии качественного залога банки готовы закрыть глаза на прошлые ошибки.

Какая квартира подойдет?

Банки принимают в залог только ликвидную недвижимость. Основные требования:

- Квартира в многоквартирном доме (не комната, не доля).

- Хорошее состояние - не аварийная, не ветхая, без незаконной перепланировки.

- Юридическая чистота - нет арестов, обременений, судебных споров.

- Отсутствие несовершеннолетних собственников (если дети есть - потребуется разрешение опеки, и банки часто отказывают).

Чем ближе квартира к центру города и чем лучше ее состояние, тем выше оценка и тем больше сумма кредита.

Останется ли квартира в моей собственности?

Да, полностью. Вы продолжаете жить в квартире, делаете ремонт, прописываете родственников. Более того, вы можете сдавать ее в аренду - закон этого не запрещает, если иное прямо не указано в договоре.

Единственное ограничение: до полного погашения кредита нельзя продать, подарить, обменять квартиру или передать ее в качестве взноса в уставный капитал без согласия банка. На недвижимость накладывается обременение, которое снимается после выплаты долга.

Какие риски?

Главный и самый серьезный риск - потеря квартиры при длительных неплатежах. При просрочке от 3-6 месяцев банк через суд обращает взыскание на заложенное жилье. Квартиру продают с торгов, часто по цене ниже рыночной. Если вырученной суммы не хватает для покрытия долга, остаток взыскивают через приставов.

Поэтому кредит под залог квартиры без справок - не для случайных решений. Берите его только при уверенности в стабильном доходе и с запасом прочности на случай ухудшения обстоятельств.

Что изменилось в 2025-2026 годах?

С апреля 2025 года Центробанк ужесточил требования к подтверждению дохода по всем кредитам. А с 1 октября 2025 года для займов без справок свыше 200 тыс. рублей банки обязаны формировать повышенные резервы.

Это сделало программы без подтверждения дохода менее выгодными для кредиторов. Теперь они предлагают их реже, с более высокими ставками и более жесткими требованиями к залогу. Однако полностью с рынка эти программы не исчезли - просто стали дороже. Для заемщика это означает, что найти подходящий вариант сложнее, но возможно.

Кредит под залог квартиры без справок - это реальный инструмент для тех, у кого нет официального дохода или идеальной кредитной истории. Достаточно паспорта и ликвидной недвижимости. Плата за удобство - ставка выше на 2-5 пунктов по сравнению с классическими программами. Главный риск - потеря жилья при неплатежах. Берите осознанно.

Оставьте заявку - мы подберем действующую программу под залог вашей квартиры без справок и рассчитаем предварительные условия.