Кредит под залог квартиры безработным

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

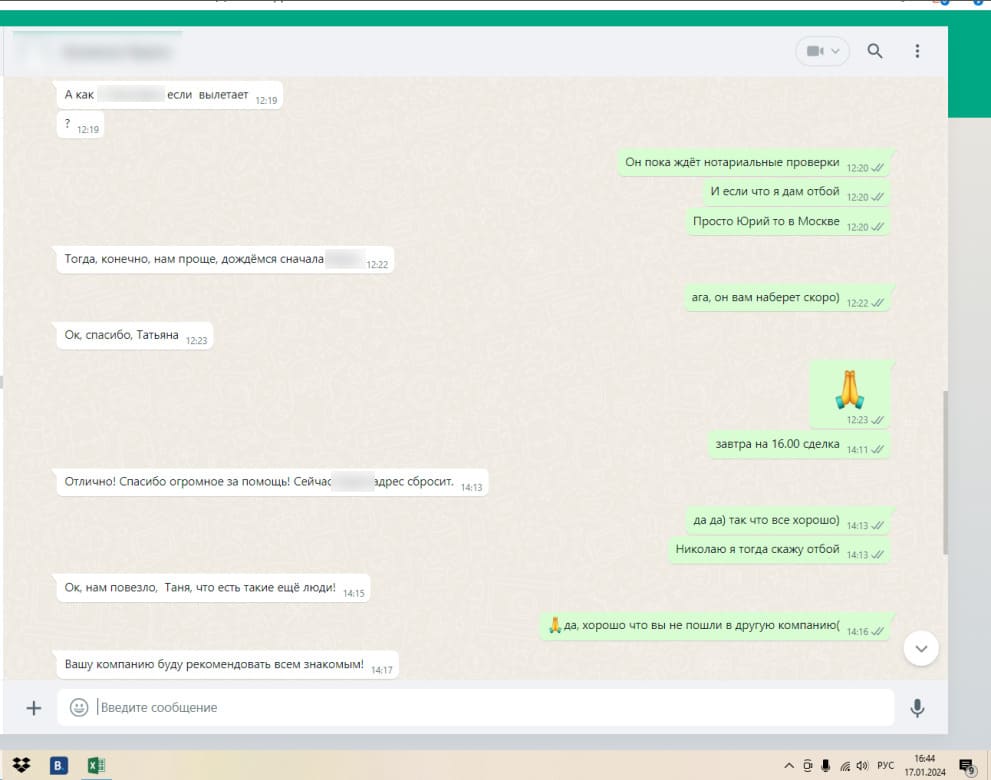

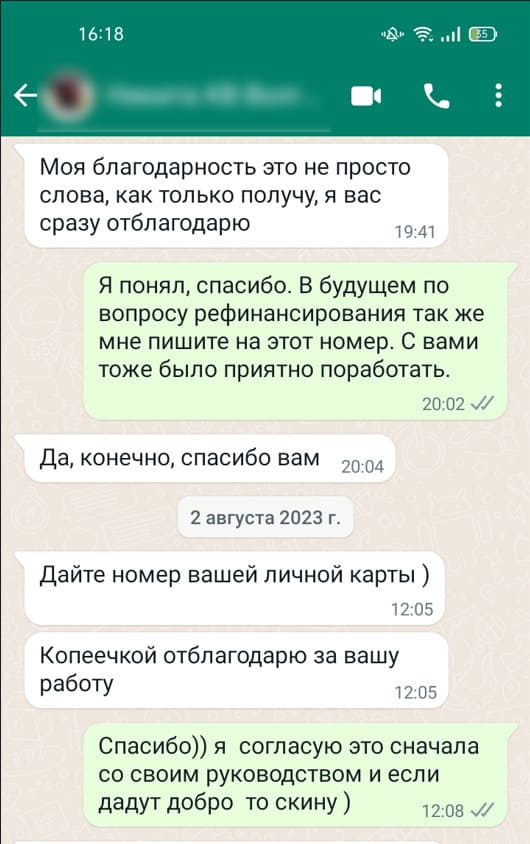

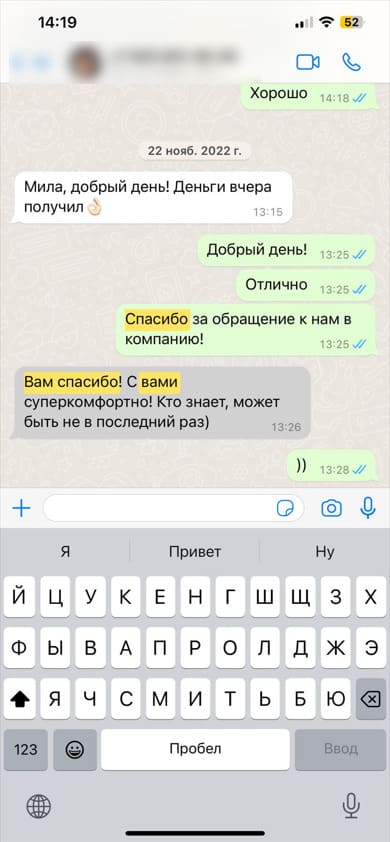

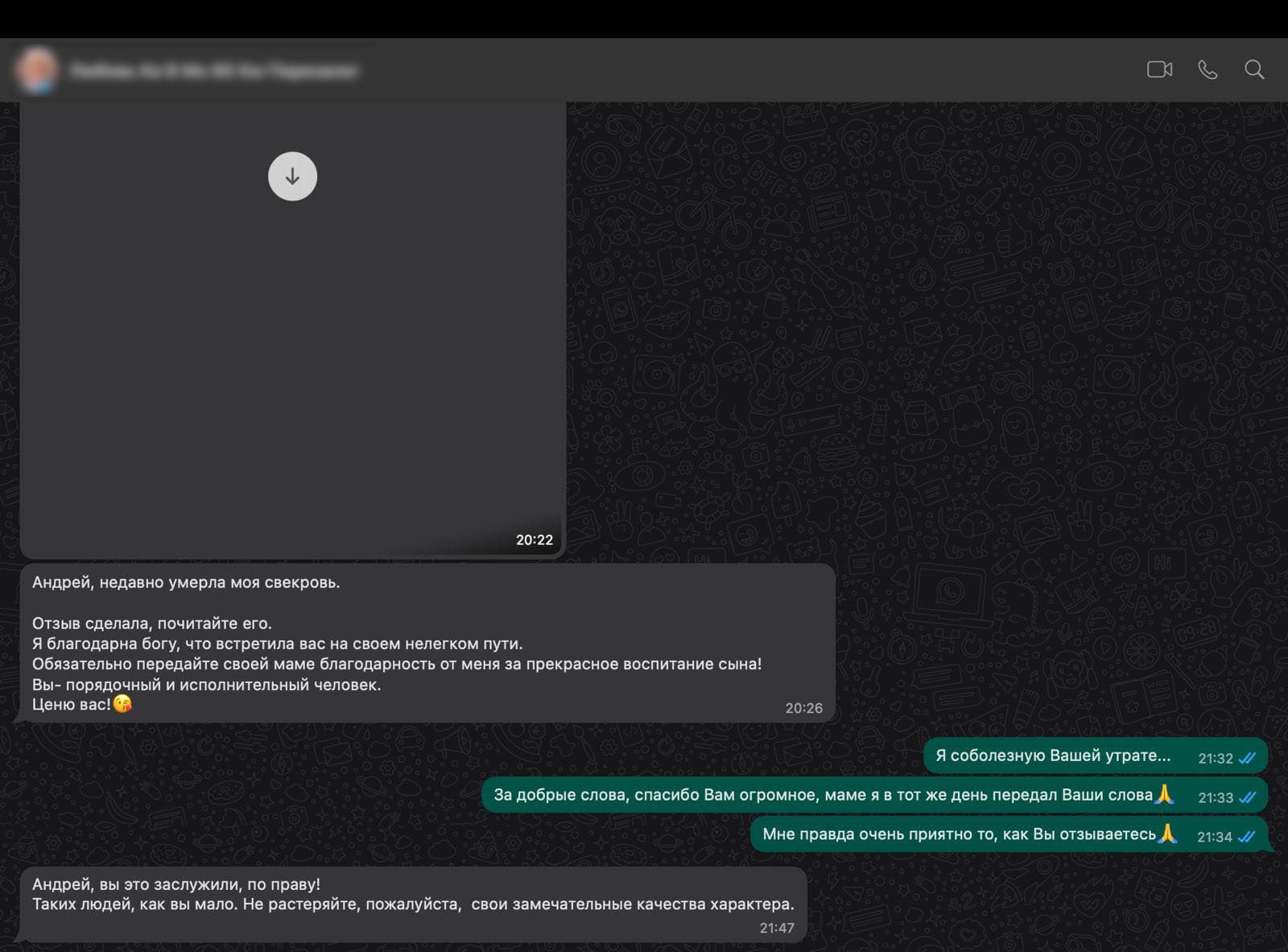

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Да, это один из немногих реальных вариантов для безработного. Банк оценивает не вашу зарплату, а ликвидность квартиры. Если недвижимость в хорошем состоянии, юридически чиста и принадлежит вам на праве собственности, отсутствие официального трудоустройства не станет критичным препятствием .

Банки относят к этой категории не только тех, кто стоит на бирже труда. В их понимании безработный - это любой человек без стабильного официального дохода: самозанятые и фрилансеры, работающие без оформления; специалисты, получающие оплату на карту или наличными; студенты и выпускники без опыта; временно неработающие граждане; предприниматели, закрывшие бизнес .

Минимальный пакет: паспорт и документы на квартиру (выписка из ЕГРН, свидетельство о собственности). Справки о доходах, трудовая книжка и другие подтверждения занятости не требуются. В большинстве банков достаточно этих двух документов, чтобы подать заявку . Иногда также запрашивают СНИЛС.

Сумма зависит от рыночной стоимости квартиры. Банки выдают 50-80% от оценочной стоимости. Например, если квартира оценена в 4 млн рублей, можно рассчитывать на 2-3,2 млн. Максимальные суммы по таким программам достигают 20-30 млн рублей .

Сроки - от 1 года до 15-20 лет. Процентные ставки выше, чем по классическим программам с подтверждением дохода: банк компенсирует свои риски. В среднем ставки варьируются от 20% до 27% годовых. Это плата за отсутствие справок о доходах .

Банки принимают в залог квартиры в многоквартирных домах, апартаменты. Основные требования: юридическая чистота (нет арестов, обременений, судебных споров); хорошее состояние (не аварийная, не ветхая); квартира должна быть вашей собственностью. Не принимаются комнаты, доли, аварийное жилье .

Влияет, но не критично. При наличии ликвидного залога банки готовы закрыть глаза на старые просрочки. Однако свежие непогашенные долги и текущие просрочки могут стать препятствием. Чем лучше ваша кредитная история, тем ниже будет ставка

Да, квартира остается вашей. Вы продолжаете в ней жить, делать ремонт, прописывать родственников. На недвижимость накладывается обременение - до полного погашения кредита вы не сможете продать, подарить или обменять квартиру без согласия банка .

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Безработным

Потеря работы - одна из самых стрессовых ситуаций в жизни. Особенно когда срочно нужны деньги на лечение, погашение старых долгов или просто на жизнь до поиска нового места. В такой момент обычный банк скажет «нет»: нет официального дохода - нет кредита.

Но есть способ, где справки с работы не нужны. Кредит под залог собственной квартиры доступен даже безработному. Потому что банк оценивает не вашу зарплату, а вашу недвижимость. Если квартира ликвидна и юридически чиста, отсутствие официального трудоустройства не станет препятствием.

Как это работает?

Вы передаете квартиру в залог банку. Банк проводит независимую оценку и выдает 50-80% от рыночной стоимости. Вы получаете деньги наличными или на карту. Квартира остается вашей - вы продолжаете в ней жить, делать ремонт, прописывать родственников. Единственное ограничение: без согласия банка нельзя продать, подарить или обменять жилье до полного погашения кредита.

Никаких справок 2-НДФЛ, трудовых книжек, выписок с предыдущего места работы. Все, что нужно, - паспорт и документы на квартиру.

Какую сумму можно получить?

Сумма привязана к рыночной стоимости квартиры, а не к вашему доходу. Примеры:

- Квартира оценена в 3 млн рублей → можно получить 1,5-2,4 млн.

- Квартира оценена в 5 млн рублей → 2,5-4 млн.

- Квартира оценена в 10 млн рублей → 5-8 млн.

Минимальная сумма обычно стартует от 500 тыс. рублей. Максимальная зависит от банка и ликвидности объекта - до 20-30 млн рублей.

Какая ставка и срок?

Отсутствие официального дохода - риск для банка, поэтому ставки выше, чем по классическим программам. В среднем - от 20% до 27% годовых. Это плата за то, что вам не нужны справки с работы. Но это все равно выгоднее, чем микрозаймы или необеспеченные кредиты под 30-40%.

Сроки - от 1 года до 15-20 лет. Длинный срок позволяет сделать ежемесячный платеж комфортным даже при невысоком неофициальном доходе.

Какая квартира подойдет?

Банки принимают в залог только ликвидную недвижимость. Основные требования:

- Квартира в многоквартирном доме (не комната, не доля).

- Хорошее состояние - не аварийная, не ветхая, без незаконной перепланировки.

- Юридическая чистота - нет арестов, обременений, судебных споров.

- Нет несовершеннолетних собственников (если дети есть - потребуется разрешение опеки, и банки часто отказывают).

Чем лучше квартира и чем ближе к центру города, тем выше оценка и тем больше сумма кредита.

Кого считают «безработным» с точки зрения банка?

Банки относят к этой категории не только тех, кто стоит на бирже труда. В их понимании безработный - это любой человек без стабильного официального дохода:

- Самозанятые и фрилансеры, работающие без оформления.

- Люди, получающие оплату на карту или наличными без договора.

- Студенты и выпускники без опыта работы.

- Временно неработающие граждане.

- Предприниматели, закрывшие свой бизнес.

Для всех них кредит под залог квартиры - один из немногих реальных способов получить крупную сумму.

Влияет ли кредитная история?

Влияет, но не критично. При наличии ликвидного залога банки готовы закрыть глаза на старые просрочки. Однако свежие непогашенные долги и текущие просрочки могут стать препятствием. Если ваша история совсем плохая, шансы снижаются, но не исчезают полностью - можно попробовать обратиться в другой банк или в МФО, специализирующуюся на залоговых кредитах.

Что будет, если не смогу платить?

Главный и самый серьезный риск - потеря квартиры. При длительных просрочках (от 3-6 месяцев) банк через суд может обратить взыскание на заложенное жилье. Квартиру продадут с торгов, а вырученные деньги пойдут на погашение долга.

Но есть важная защита: если вы потеряли работу или ваш доход снизился более чем на 30%, вы имеете право потребовать от банка ипотечные каникулы - приостановку платежей на срок до 6 месяцев. Это дает время найти новую работу и восстановить платежеспособность.

Кроме того, банки не заинтересованы в изъятии квартиры - это долгая и дорогая процедура. При трудностях лучше не прятаться, а сразу прийти в банк и договориться о реструктуризации.

Что делать, если банк отказал?

Отказ - не конец. Варианты есть:

- Обратитесь в другой банк. Требования везде разные. Один банк может отказать, другой - одобрить.

- Привлеките созаемщика. Если есть родственник или друг с подтвержденным доходом, его доход сложится с вашим (даже если ваш - ноль).

- Рассмотрите МФО. Микрофинансовые организации, специализирующиеся на залогах, более лояльны к безработным, но ставки выше.

- Улучшите кредитную историю. Закройте мелкие долги, возьмите небольшую кредитную карту и платите вовремя. Через 3-6 месяцев попробуйте снова.

Кредит под залог квартиры для безработного - это реальный, но ответственный шаг. Банк не спрашивает о вашей работе, но квартира становится залогом. Если вы уверены, что сможете платить даже без стабильного дохода, или у вас есть созаемщик с подтвержденным заработком, этот вариант может стать решением финансовых проблем. Главное - трезво оценить свои силы и иметь запас прочности.

Оставьте заявку - мы подберем банк или МФО, готовое выдать кредит под залог вашей квартиры без подтверждения дохода и официального трудоустройства.