Кредит под залог квартиры с обременением

и поручителей уже сегодня

будет защищена Федеральным законом

№102 по договору залога

и переоформлять собственность

уже через 30 минут

Заявка на кредит онлайн с расчетом ежемесячного платежа

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

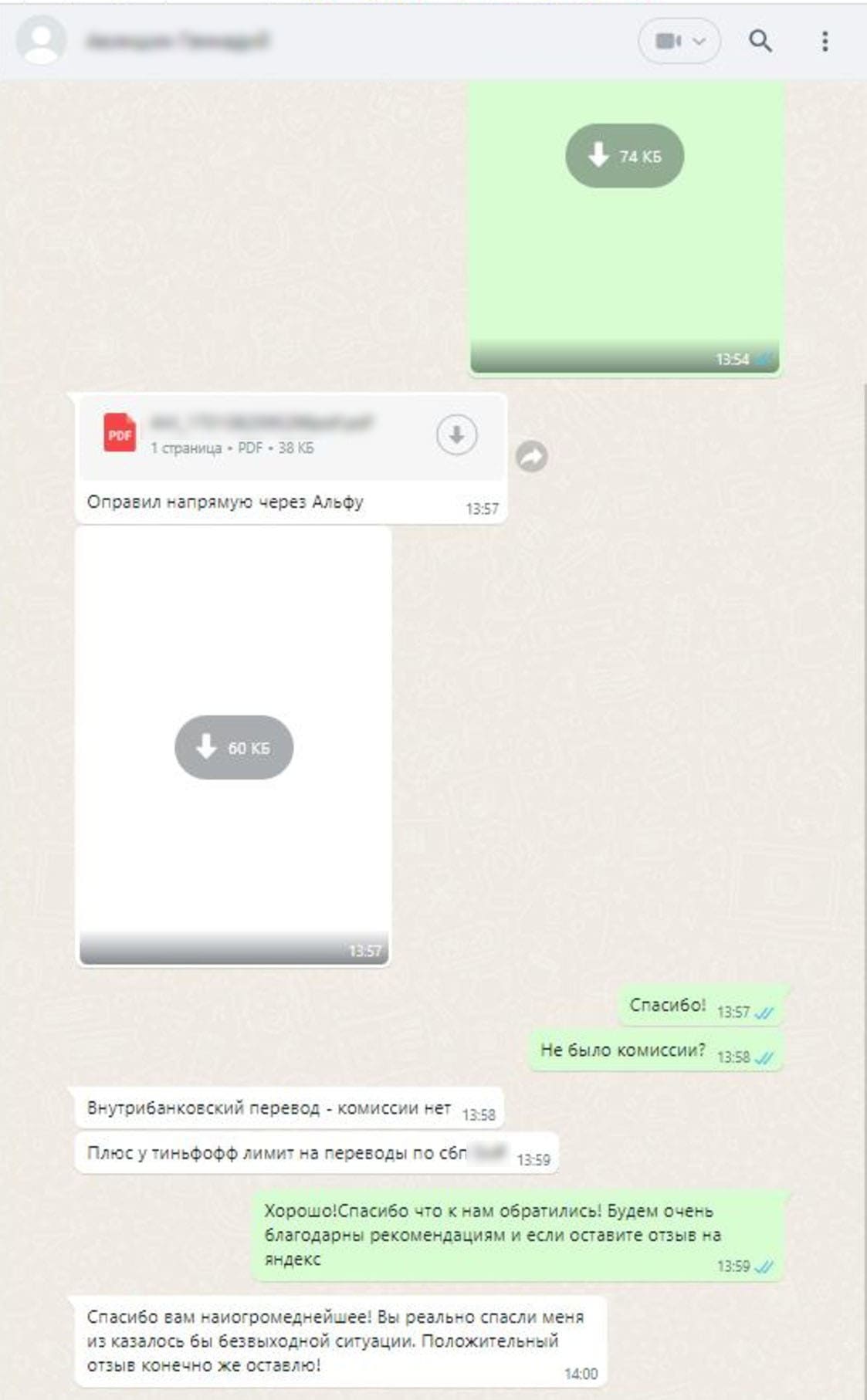

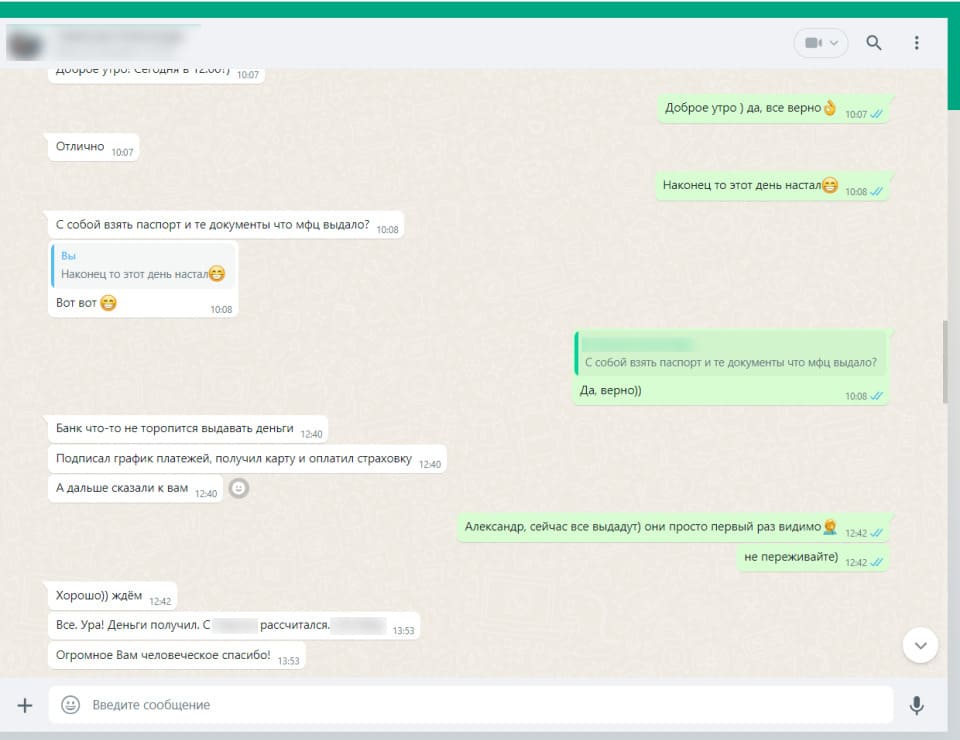

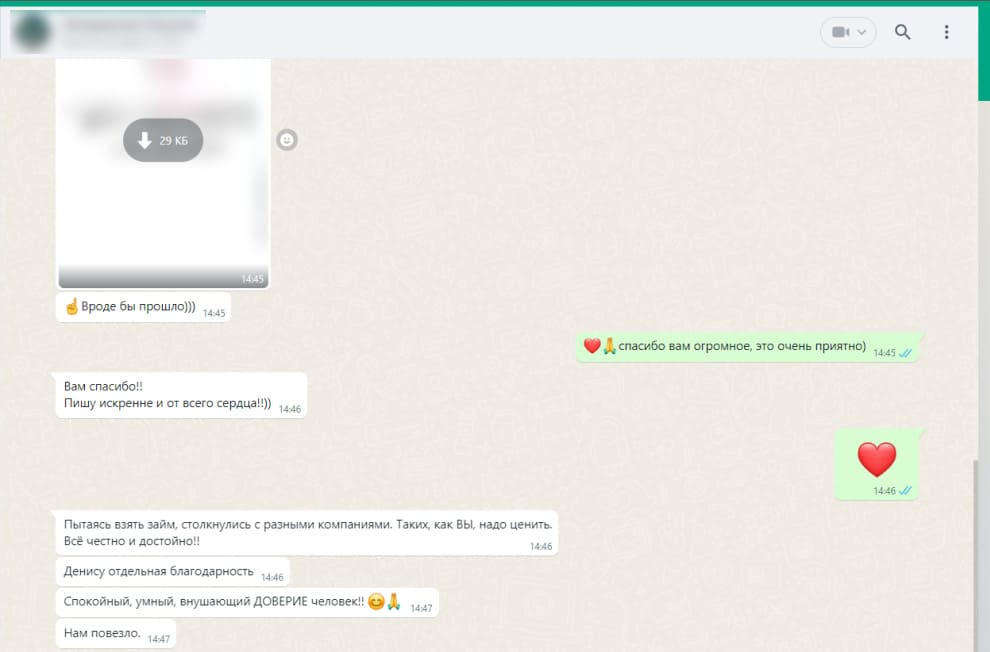

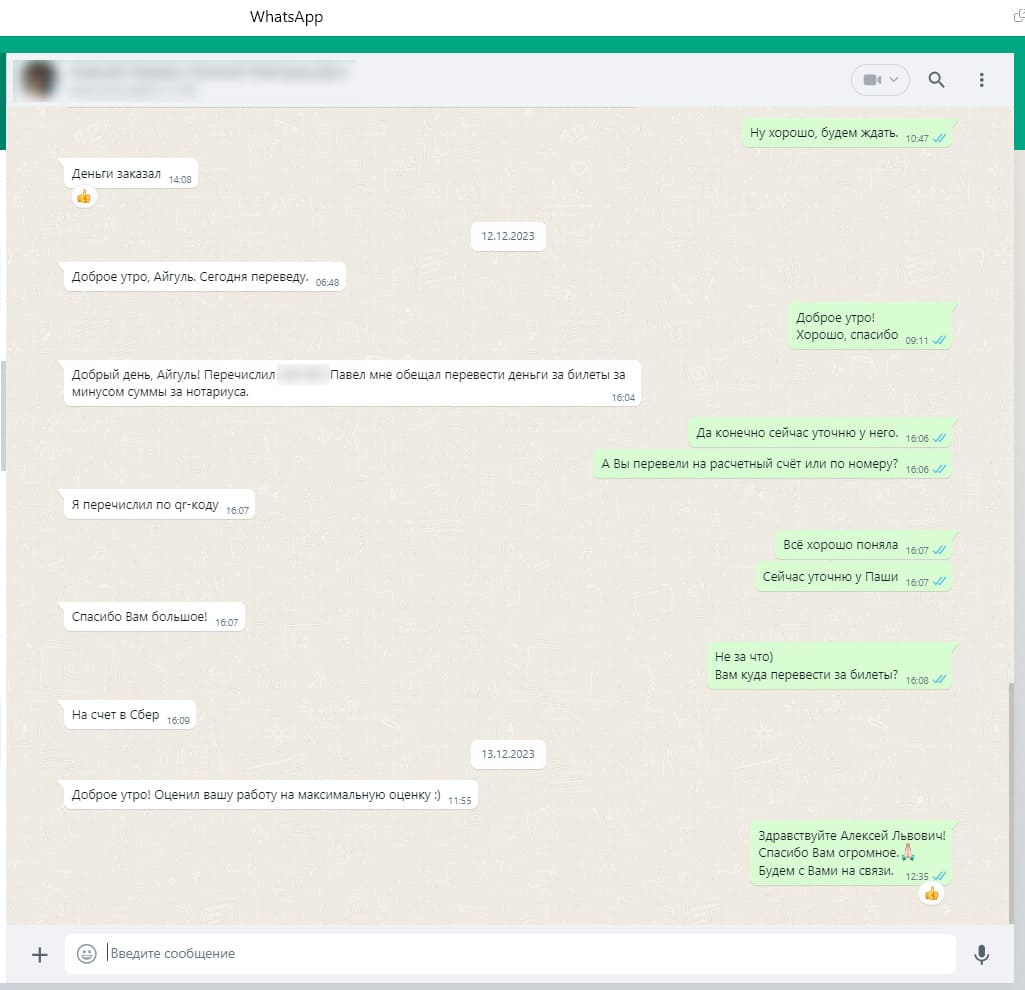

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Наши партнеры

Как получить

деньги

уже сегодня

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

Эти статьи

помогут ответить

на ваши вопросы

Ответы на частые вопросы

Обременение - это юридическое ограничение прав собственника, зарегистрированное в ЕГРН . В случае с квартирой это чаще всего ипотека: вы купили жилье в кредит, и банк наложил на него залог. Пока долг не погашен, квартира находится под обременением: продать, подарить или обменять её без согласия банка нельзя .

В большинстве банков напрямую - нет. Банк не примет в залог объект, который уже находится в залоге у другого кредитора . Залоговое имущество должно быть свободным от любых обременений. Попытка оформить «второй залог» на одну и ту же квартиру - редкое исключение, доступное только в отдельных банках при согласии первого залогодержателя.

Реальный и законный способ - рефинансирование ипотеки с увеличением суммы кредита . Вы обращаетесь в новый банк, который готов выдать кредит на сумму, достаточную для погашения остатка текущей ипотеки плюс дополнительные средства «сверху» на ваши цели. Старый кредит закрывается, обременение снимается, а затем квартиру закладывают уже в новом банке на большую сумму.

Банки предъявляют три ключевых требования: положительная кредитная история по текущей ипотеке (без длительных просрочек), достаточный уровень дохода для обслуживания более крупного кредита, и, главное, рост рыночной стоимости квартиры - она должна стоить больше остатка долга, чтобы после его погашения оставался запас для выдачи вам денег .

Максимальная сумма нового кредита составляет 60-80% от текущей рыночной стоимости квартиры . Из этой суммы банк направляет деньги на погашение старого ипотечного долга, а разницу переводит вам на счёт. Пример: квартира стоит 6 млн рублей, остаток по ипотеке - 2 млн. Банк может одобрить 4,2 млн, из которых 2 млн уйдут на закрытие старого кредита, а 2,2 млн вы получите на руки.

Да, это возможно. При наличии других долгов (по налогам, алиментам, другим кредитам) судебный пристав-исполнитель имеет право наложить арест на заложенное имущество в рамках исполнительного производства . Арест означает запрет на любые регистрационные действия с квартирой. Однако при продаже такого объекта с торгов деньги сначала пойдут на погашение долга перед банком-залогодержателем, и только потом - остальным взыскателям .

Да, это один из самых частых «стоп-факторов». Если в квартире прописаны дети или у них есть доля в праве собственности, для передачи жилья в залог потребуется разрешение органов опеки и попечительства . Опека должна убедиться, что права ребенка не будут ущемлены. Получить такое согласие сложно, поэтому многие банки отказываются от залога квартир с несовершеннолетними.

Помимо действующей ипотеки и ареста приставов, препятствиями являются:

- Аренда с правом выкупа или долгосрочная регистрация третьих лиц;

- Запрет на регистрационные действия от Росреестра;

- Судебные споры о праве собственности на квартиру;

- Доверительное управление, когда квартира передана в управление организации .

Любое из этих обременений делает квартиру непригодной для залога до его снятия.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

С обременением

Квартира в ипотеке - это актив, но он находится под обременением. Пока вы платите банку, продать, подарить или заложить квартиру повторно без согласия кредитора нельзя. Но что делать, если нужны новые деньги на ремонт, лечение, бизнес или погашение других долгов? Продавать единственное жилье - крайний вариант. Выход есть: рефинансирование ипотеки с увеличением суммы кредита.

Что такое обременение и почему оно мешает?

Обременение - это юридическое ограничение прав собственника, зарегистрированное в ЕГРН. В случае с ипотечной квартирой это залог в пользу банка. Пока долг не погашен, собственник не может совершать сделки с недвижимостью без согласия залогодержателя.

Попытка оформить новый кредит под залог квартиры, которая уже в ипотеке, в большинстве банков невозможна. Кредитор не примет объект, который уже находится в залоге у другого банка. Но есть законный способ обойти это ограничение - рефинансирование.

Как работает рефинансирование с увеличением суммы?

Вы обращаетесь в новый банк, который готов выдать кредит на сумму, достаточную для:

- полного досрочного погашения остатка текущей ипотеки;

- выдачи вам дополнительных средств сверху на любые цели.

Старый кредит закрывается, обременение с квартиры снимается. Затем квартиру закладывают уже в новом банке, но уже на большую сумму. В итоге у вас остается один кредит, квартира снова в залоге, но вы получаете разницу наличными.

Какие условия должны соблюдаться?

Новый банк предъявляет три ключевых требования:

Хорошая платежная дисциплина по текущей ипотеке. Никаких длительных просрочек за последние 6–12 месяцев. Банк должен видеть, что вы ответственный заемщик.

Достаточный уровень дохода. Платеж по новому, более крупному кредиту не должен превышать 50–60% вашего официального дохода. Если дохода не хватает, можно привлечь созаемщика.

Рост рыночной стоимости квартиры. Квартира должна стоить больше остатка долга. Чем больше запас, тем больше денег вы получите на руки.

Какую сумму можно получить?

Максимальная сумма нового кредита - до 60–80% от текущей рыночной стоимости квартиры. Из этой суммы банк направляет деньги на погашение старого ипотечного долга, а разницу переводит вам.

Пример:

- Квартира стоит 6 млн рублей.

- Остаток по ипотеке - 2 млн рублей.

- Новый банк одобряет 4,2 млн рублей (70% от стоимости).

Из этой суммы 2 млн уходят на закрытие старого кредита. Оставшиеся 2,2 млн вы получаете на руки. Срок нового кредита можно увеличить, чтобы ежемесячный платеж оставался комфортным.

Какие еще обременения могут помешать?

Помимо действующей ипотеки, залогу квартиры мешают:

- Арест от судебных приставов - если у вас есть другие долги (налоги, алименты, коммуналка), приставы могут наложить арест на квартиру. Без снятия ареста залог невозможен.

- Долгосрочная прописка третьих лиц - право пожизненного проживания или регистрация пожилого родственника снижают ликвидность объекта. Банки часто отказывают.

- Несовершеннолетние собственники - если у ребенка есть доля в квартире, требуется разрешение органов опеки. Получить его сложно, и банки не любят такие сделки.

- Рента или аренда с правом выкупа - такие обременения делают квартиру практически непригодной для залога.

Что делать, если на квартире арест?

Арест от судебных приставов - это прямой запрет на любые регистрационные действия с недвижимостью. Пока арест не снят, заложить квартиру невозможно. Алгоритм действий:

- Узнать причину ареста (через сайт ФССП или лично у пристава).

- Погасить долг, из-за которого наложили арест.

- Получить постановление пристава о снятии ареста.

- Подать документы в Росреестр для исключения записи об аресте из ЕГРН.

Только после этого можно начинать процедуру рефинансирования.

Какие риски?

При рефинансировании с увеличением суммы вы берете на себя больший долг. Если раньше вы должны были 2 млн, теперь - 4,2 млн. Ежемесячный платеж вырастет. При длительных просрочках банк обращается в суд, квартиру продают с торгов.

Поэтому такой шаг оправдан, только если дополнительные деньги решают реальную проблему: лечение, развитие бизнеса, спасение от более дорогих долгов. И если вы уверены, что справитесь с новым, более крупным платежом.

Стоит ли овчинка выделки?

Рефинансирование с увеличением суммы - это инструмент для тех, чья квартира выросла в цене, а платежная дисциплина по ипотеке безупречна. Он позволяет получить крупную сумму под относительно низкий процент (ниже, чем у потребительского кредита) и при этом сохранить квартиру в собственности.

Если ваша цель - просто снизить ставку по текущей ипотеке, рефинансирование без увеличения суммы - это разумный шаг. Если нужны дополнительные деньги - вариант с увеличением кредита может быть оптимальным, но требует тщательного расчета.

Квартира с обременением - не приговор. Законный способ получить под нее новые деньги существует: рефинансирование ипотеки с увеличением суммы кредита. Главные условия - хорошая платежная история, рост стоимости недвижимости и достаточный доход. Риски есть, но при грамотном подходе это один из самых выгодных способов крупного финансирования.

Оставьте заявку - мы подберем банк, готовый рефинансировать вашу ипотеку с выдачей дополнительных средств, и рассчитаем предварительные условия.