Деньги под залог недвижимости

и поручителей уже сегодня

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Большой выбор

получения кредита

Под залог квартиры

Под залог комнаты

Под залог дома

Под залог доли

Под залог таунхауса

Под залог авто

Под залог апартаментов

Под залог земли

Под залог коммерческой недвижимости

Под залог недвижимости юридическим лицам и ИП

Рефинансирование

Ипотека по двум документам без подтверждения дохода

Потребительский кредит без подтверждения дохода

С плохой кредитной историей

С просрочками

Заявка на кредит онлайн с расчетом ежемесячного платежа

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Как получить

деньги

уже сегодня

У вас сложная финансовая ситуация,

но вам отказывают в банках?

Мы вам поможем!

Благодаря длительному плодотворному сотрудничеству с банками и инвестиционными компаниями

мы добиваемся одобрения кредита даже в следующих ситуациях:

кредитная

история

возраст

или непогашенные

кредиты или

микрозаймы

собственность

по ЖКХ

на сделки с

недвижимостью

правоустановка

трудоустройства

ФССП

Наши партнеры

Какой способ кредитования

вам удобен?

от банка-партнёра или частного инвестора

существенно сокращает процедуру оформления.

оставить её на нашем сайте

кредитова

ние

ные

компании

ние

компании

30 лет

25 лет

сумма

стоимости

стоимости

заемщика

документы

о собственности

документы

о собственности

сделки

Услуги компании

продажи

в деньгах на период

продажи имущества

недвижимость

и получить за нее деньги

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

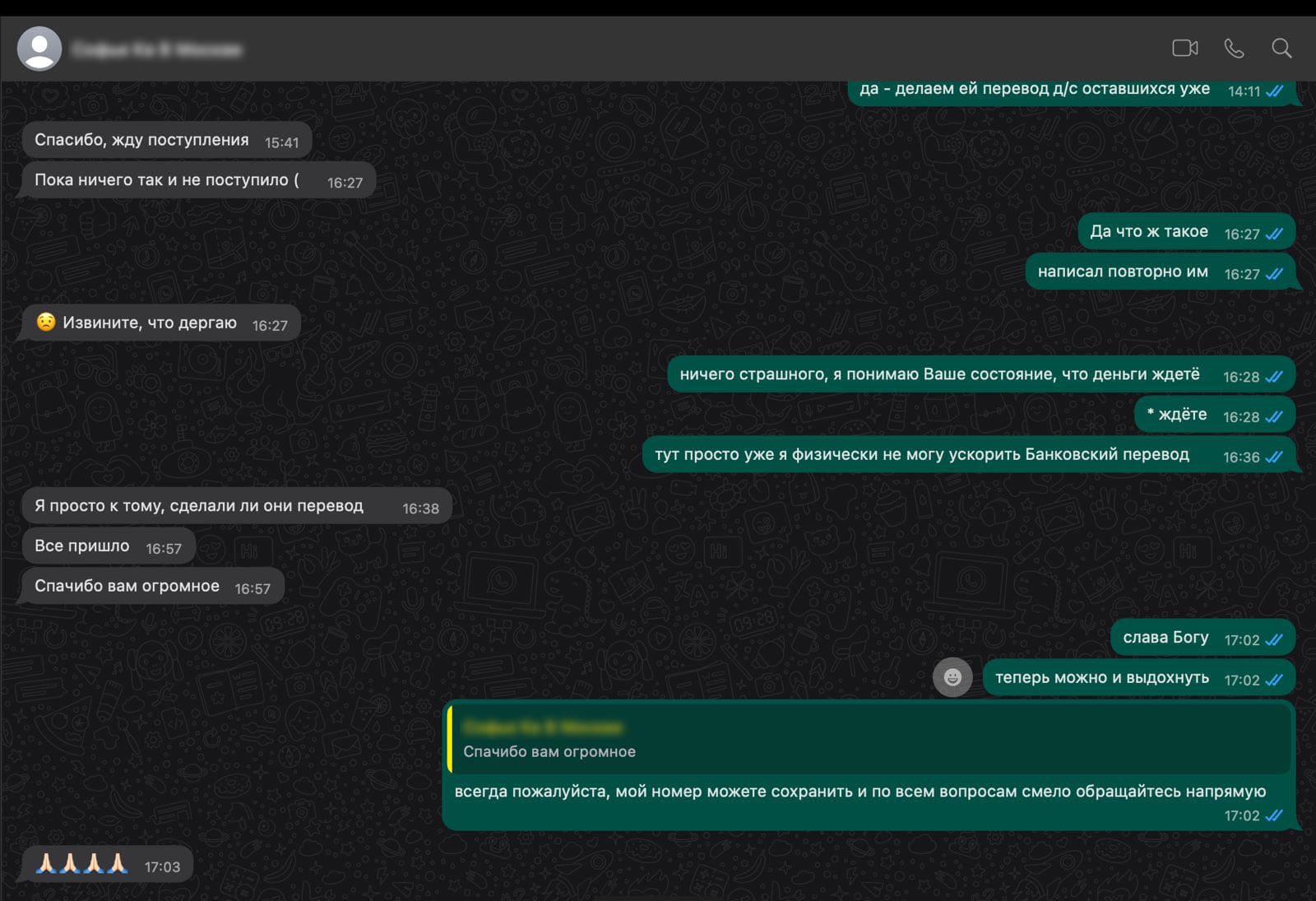

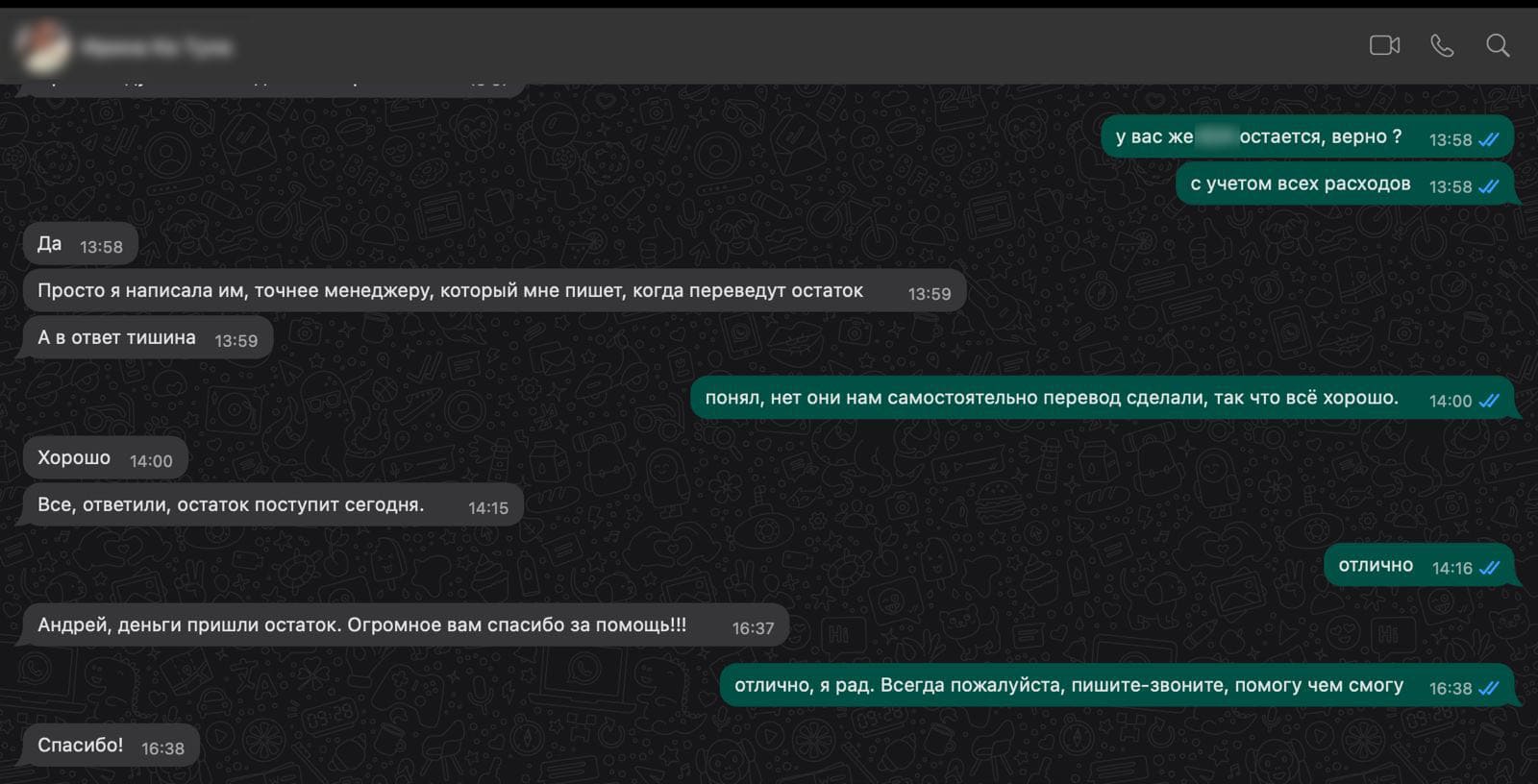

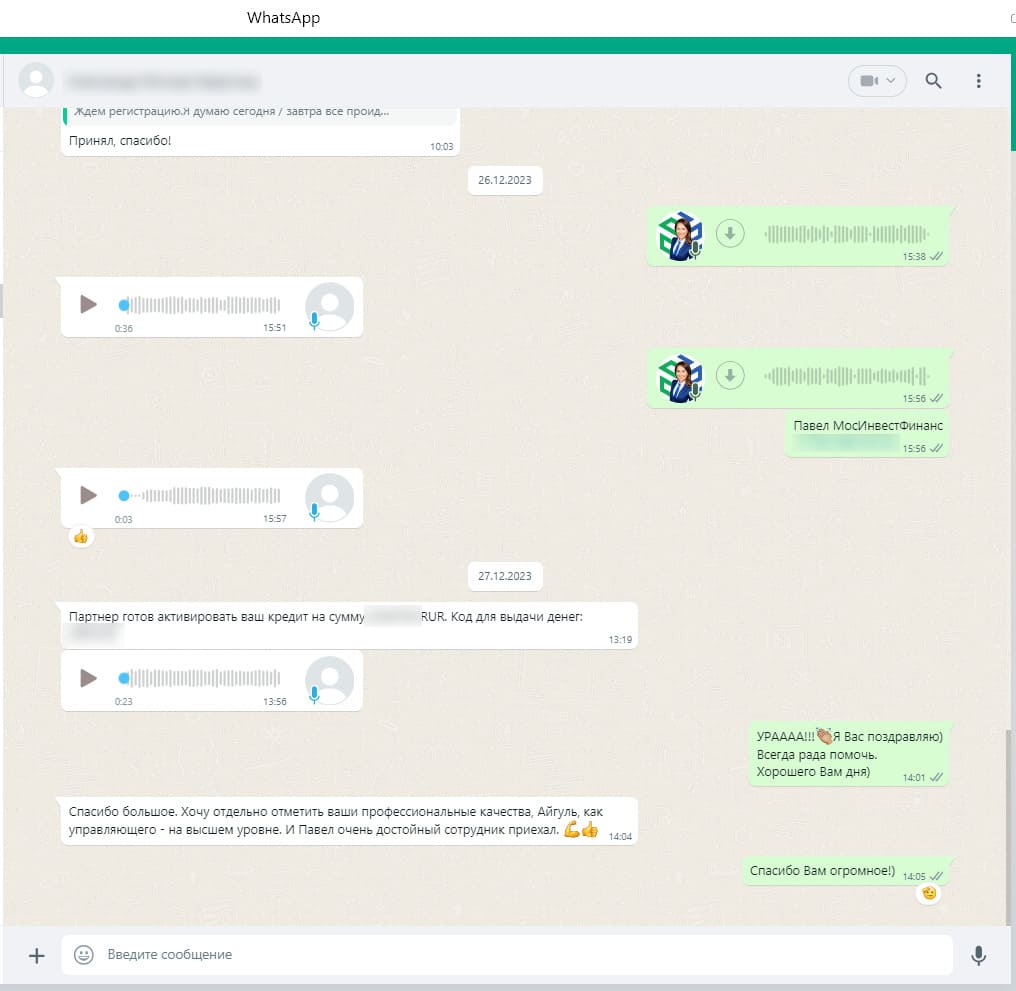

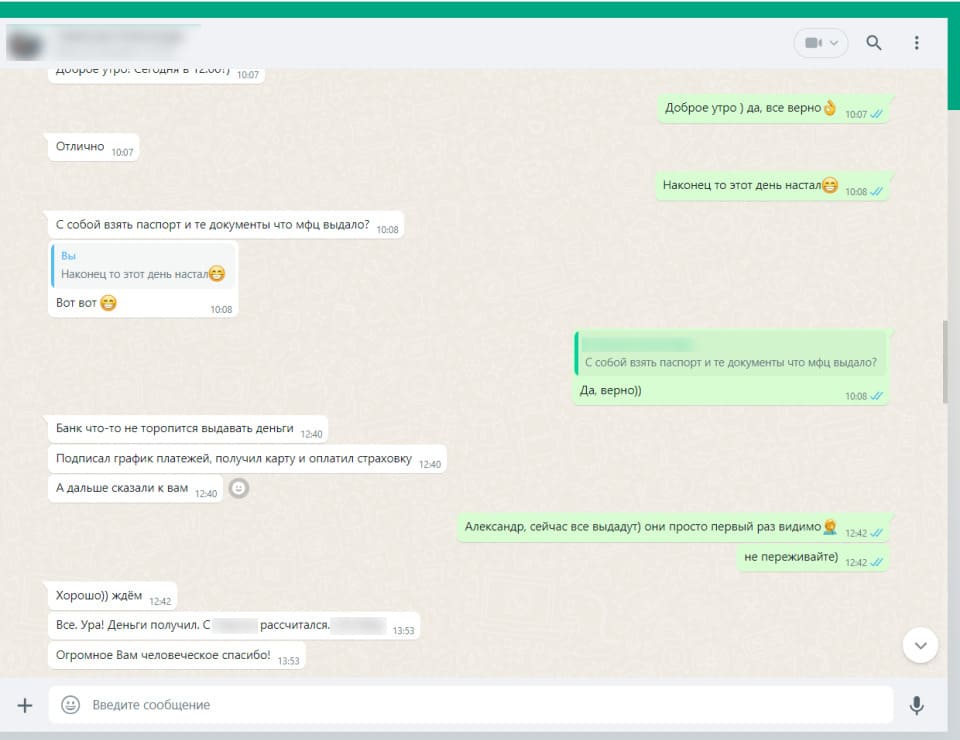

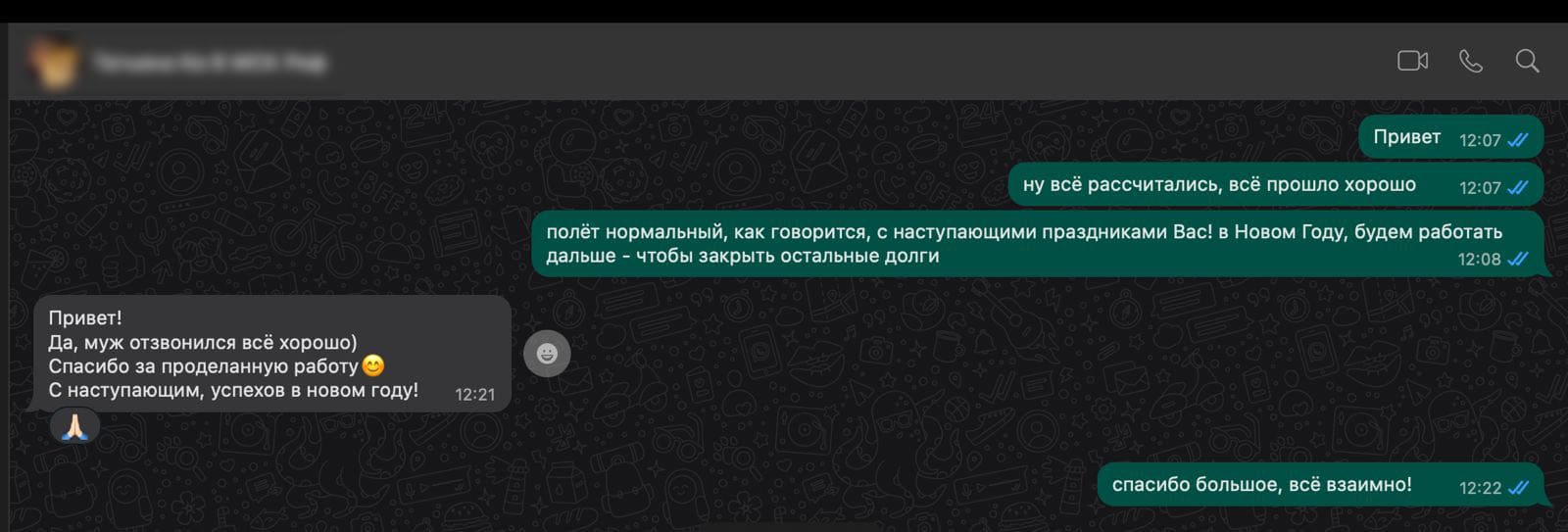

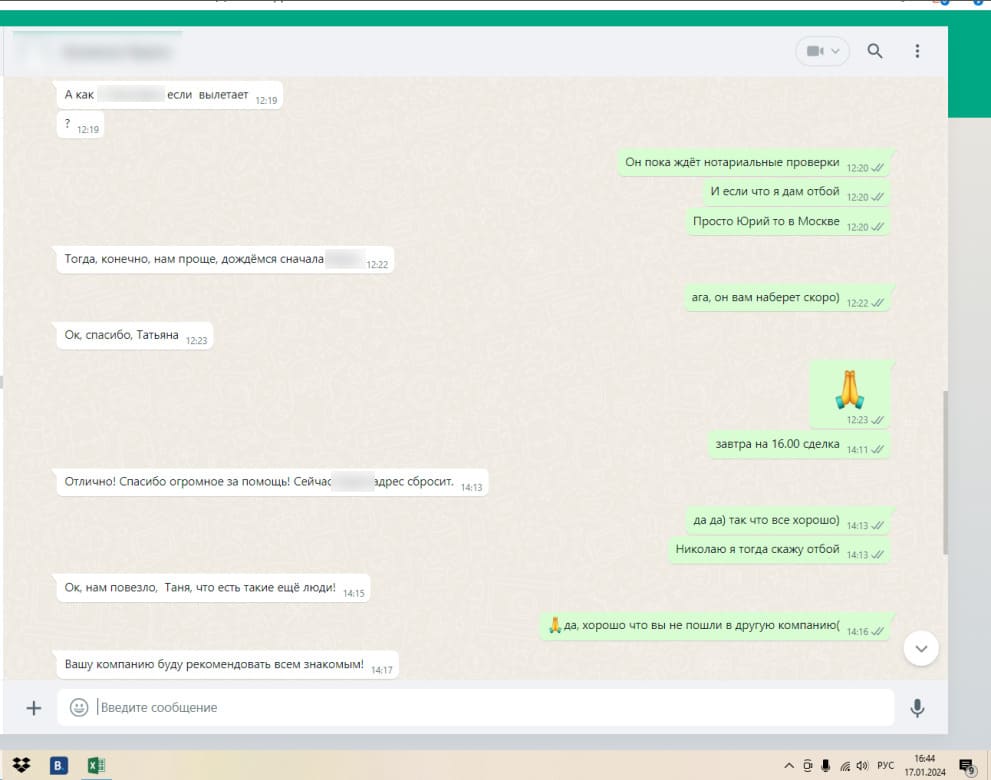

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ответы на частые вопросы

Это кредит, где ваша квартира, дом или другая недвижимость выступает гарантией возврата денег банку . Вы остаетесь собственником, продолжаете жить в квартире, но до полного погашения кредита не можете её продать или подарить без согласия банка. Деньги можно потратить на любые цели - ремонт, лечение, бизнес, образование.

От ипотеки - целями: ипотека выдается только на покупку жилья, а залоговый кредит - на любые нужды . От потребительского кредита - условиями: сроки длиннее (до 15–20 лет), суммы выше (до 30 млн рублей и более), ставки ниже (на 2–5 процентных пунктов), но требует оценки и регистрации залога .

Банки принимают квартиры, жилые дома с участками, комнаты (с условиями), таунхаусы, коммерческую недвижимость (офисы, склады, магазины), земельные участки под ИЖС, гаражи и машино-места . Главное - недвижимость должна быть в вашей собственности, без арестов и других обременений .

Банк выдает 50–80% от рыночной стоимости объекта (залоговый дисконт) . Пример: квартира оценена в 10 млн рублей - можно получить 5–8 млн. Максимальные суммы в некоторых банках достигают 30 млн рублей . Точная сумма зависит от ликвидности объекта и вашей платежеспособности.

Сроки - от 1 года до 15–20 лет . Ставки значительно ниже, чем по обычным потребительским кредитам, - от 13–17% до 25% годовых . На ставку влияют: тип залога (квартира дешевле, чем коммерческая недвижимость), ваша кредитная история и подтверждение дохода.

В большинстве программ - да, нужна справка 2-НДФЛ или по форме банка . Однако залог снижает риски банка, поэтому даже при нестабильном доходе или плохой кредитной истории шансы на одобрение выше, чем по необеспеченным кредитам . Существуют программы без подтверждения дохода - с более высокой ставкой.

Документы: паспорт, СНИЛС, выписка из ЕГРН, правоустанавливающие документы на недвижимость, справка о доходах (для классических программ), согласие супруга . Расходы: оценка недвижимости - 5–15 тыс. рублей, госпошлина за регистрацию залога - 2–4 тыс., нотариус (если нужно), страхование имущества (обязательно) - 0,1–0,3% от суммы кредита в год .

Да, квартира полностью остается вашей. Вы продолжаете жить в ней, делать ремонт, прописывать родственников . По согласованию с банком можно сдавать её в аренду. Единственное ограничение - до полного погашения кредита нельзя продать, подарить или обменять недвижимость без согласия банка .

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Деньги под залог

Квартира или дом - это не только место для сна, ужинов и выходных. Для многих это самый дорогой актив, который годами копит в себе стоимость, но чаще всего просто стоит на месте. А ведь его можно запустить в оборот, не выставляя на продажу и не переезжая к родственникам.

Речь о кредите, где ваша недвижимость становится главным аргументом для банка. Вы получаете деньги, а жилье остается вашим - со всеми правами проживания, ремонта и даже сдачи в аренду.

Чем этот инструмент отличается от остальных?

С ипотекой его путают часто, но разница простая: ипотека - это покупка нового жилья с залогом этого же жилья. А залоговый кредит - это уже имеющаяся квартира, которая помогает решить другие задачи: лечение, бизнес, ремонт, образование, закрытие старых долгов.

С обычным потребительским кредитом - еще заметнее. Там ставки выше, сроки короче, суммы скромнее. А здесь - длинные деньги (до 15-20 лет), крупные суммы (до 30 млн), и ставка ниже на несколько процентов. Плата за это - чуть больше времени на оформление и дополнительные шаги вроде оценки и регистрации залога.

Что вы получаете на самом деле?

Реальную сумму, а не «потолок». Банк выдает 50-80% от оценочной стоимости. Квартиру оценили в 6 млн - в кредит уходит 3-4,8 млн. Никакой привязки к вашей зарплате, только к квадратным метрам.

Экономию на процентах. Ставки стартуют от 13-17% для надежных заемщиков и поднимаются до 24-25% в сложных случаях. По сравнению с необеспеченными кредитами (где 25-35%) - разница заметна даже на глаз.

Комфортный платеж. Срок можно растянуть на 15-20 лет. Кредит 2 млн на 5 лет под 20% - это 53 тысячи в месяц. На 15 лет под 18% - 25 тысяч. Те же деньги, но давление на бюджет совсем другое.

Квартира остается вашей. Вы спите на своей кровати, делаете ремонт, впускаете гостей. Даже сдавать можно, если банк не против (а обычно он не против). Единственное, что теперь без его согласия нельзя: продать, подарить или обменять.

Никакого отчета о тратах. Банку все равно, ушли деньги на операцию, новый станок для цеха или поездку на Бали. Это ваш выбор.

Какая недвижимость подходит?

Банки не берут все подряд. В приоритете:

- отдельные квартиры (не доли, не комнаты);

- жилые дома с участками и круглогодичным отоплением;

- коммерческие объекты (офисы, склады, магазины);

- земля под ИЖС;

- машино-места и гаражи (но с дисконтом).

Условия жесткие: никаких арестов, судов, обременений. Дом не должен быть аварийным, квартира - без незаконной перепланировки. Чем ближе к центру и чем лучше состояние, тем выше оценка.

Какие документы и расходы вас ждут?

Документы: паспорт, выписка из ЕГРН, правоустанавливающие бумаги (договор купли-продажи, приватизации и т.д.), справка о доходах (если берете программу с подтверждением), согласие супруга.

Расходы, о которых часто забывают:

- оценка - 5-15 тыс. рублей (разовый платеж);

- страховка - 0,1-0,3% от суммы кредита каждый год;

- госпошлина за регистрацию залога - 2-4 тыс.;

- нотариус, если нужно согласие супруга или других собственников.

Некоторые банки включают оценку в подарок или разрешают добавить эти траты в тело кредита.

Как быстро это происходит?

От подачи заявки до зачисления денег - от 3 до 14 рабочих дней. Самые долгие этапы: выезд оценщика (надо попасть в график) и регистрация залога в Росреестре (3-5 рабочих дней). Предварительное решение - 1-3 дня.

Некоторые кредиторы выдают аванс (до 2 млн) до регистрации залога, но это не бесплатно - либо комиссия, либо повышенный процент на период до полного оформления.

Про риск: что на самом деле происходит при просрочке?

Миф: «Первый пропущенный платеж - и квартиру забирают».

Реальность: Банк не хочет забирать квартиру. Это долго, дорого, через суд. Гораздо проще договориться.

При первых трудностях банк:

- начисляет пени (неприятно, но не смертельно);

- отправляет уведомления и звонит;

- предлагает реструктуризацию, кредитные каникулы, перенос платежа.

До суда доходят через 3-6 месяцев систематических неплатежей. По статистике, меньше 1% залоговых сделок заканчиваются продажей жилья. Главное - не прятаться, а прийти в банк и объяснить ситуацию.

Кому это реально нужно?

Этот инструмент подходит тем, кто:

- владеет недвижимостью и хочет получить крупную сумму без продажи;

- не может подтвердить доход официально (самозанятые, ИП, фрилансеры);

- имеет неидеальную кредитную историю (залог часто перевешивает);

- пенсионер с маленькой пенсией, но с квартирой;

- хочет объединить несколько дорогих кредитов в один дешевый.

Чего стоит опасаться?

Риск №1 - потеря жилья при систематических неплатежах. Если вы не уверены в своих доходах на годы вперед, лучше не рисковать.

Риск №2 - падение цен на недвижимость. Пока вы платите, это не ваша проблема. Но если банку придется продавать квартиру в кризис, вырученной суммы может не хватить на покрытие долга, и остаток взыщут через другие доходы.

Риск №3 - дополнительные расходы (оценка, страховка, регистрация) могут съесть часть экономии от низкой ставки. Всегда сравнивайте полную стоимость кредита (ПСК), а не только проценты.

Деньги под залог недвижимости - это не «кредит для безнадежных», а рабочий финансовый инструмент. Он позволяет получить крупную сумму на длительный срок, сохранив жилье в собственности. Риски реальны, но управляемы: стабильный доход, комфортный платеж и честный диалог с банком снижают их почти до нуля.

Оставьте заявку - мы подберем банк под параметры вашей недвижимости и рассчитаем предварительный платеж за 15 минут.