Кредит под залог недвижимости с плохой кредитной историей

и поручителей уже сегодня

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Большой выбор

получения кредита

Под залог квартиры

Под залог комнаты

Под залог дома

Под залог доли

Под залог таунхауса

Под залог авто

Под залог апартаментов

Под залог земли

Под залог коммерческой недвижимости

Под залог недвижимости юридическим лицам и ИП

Рефинансирование

Ипотека по двум документам без подтверждения дохода

Потребительский кредит без подтверждения дохода

С плохой кредитной историей

С просрочками

Заявка на кредит онлайн с расчетом ежемесячного платежа

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Как получить

деньги

уже сегодня

У вас сложная финансовая ситуация,

но вам отказывают в банках?

Мы вам поможем!

Благодаря длительному плодотворному сотрудничеству с банками и инвестиционными компаниями

мы добиваемся одобрения кредита даже в следующих ситуациях:

кредитная

история

возраст

или непогашенные

кредиты или

микрозаймы

собственность

по ЖКХ

на сделки с

недвижимостью

правоустановка

трудоустройства

ФССП

Наши партнеры

Какой способ кредитования

вам удобен?

от банка-партнёра или частного инвестора

существенно сокращает процедуру оформления.

оставить её на нашем сайте

кредитова

ние

ные

компании

ние

компании

30 лет

25 лет

сумма

стоимости

стоимости

заемщика

документы

о собственности

документы

о собственности

сделки

Услуги компании

продажи

в деньгах на период

продажи имущества

недвижимость

и получить за нее деньги

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

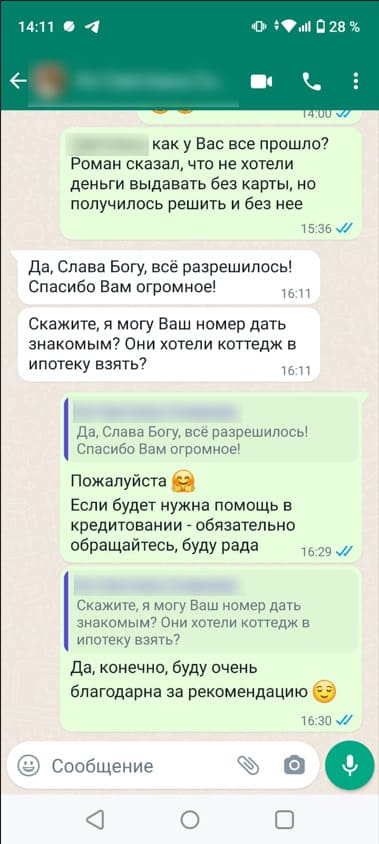

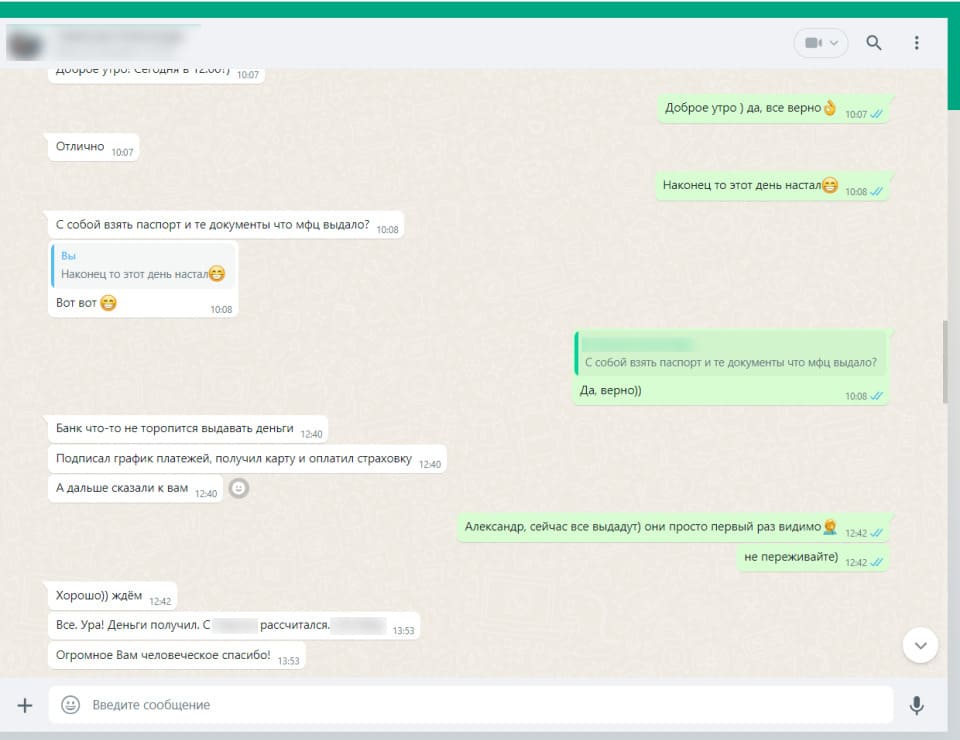

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ответы на частые вопросы

Да, это один из немногих реальных вариантов для заемщиков с плохой кредитной историей. Банк оценивает не столько вашу прошлую дисциплину, сколько ликвидность залога. Если квартира в хорошем состоянии, юридически чиста и стоит достаточно, шансы на одобрение высоки даже с просрочками . Ключевое условие - отсутствие текущих (непогашенных) долгов.

Потому что у вас есть ликвидный залог. В случае неплатежа банк может обратить взыскание на квартиру и продать её с торгов, вернув свои деньги. Это делает кредит под залог недвижимости менее рискованным для банка, чем необеспеченный потребительский кредит. Поэтому требования к кредитной истории здесь мягче.

Реальные ставки для заемщиков с негативной историей, но с хорошим залогом (квартира, дом), обычно находятся в диапазоне 16-22% годовых . Это заметно ниже, чем по потребительским кредитам для проблемных клиентов (где ставки могут достигать 30-40%), но выше стандартных залоговых ставок для чистых историй (11-15%).

Банк готов выдать 50-70% от оценочной стоимости недвижимости. При плохой КИ дисконт может быть максимальным - банк может предложить только 50-60% оценки, чтобы перестраховаться . Если квартира оценена в 5 млн рублей, вы можете рассчитывать на 2,5-3 млн. Важно: банки дают меньше, чем при хорошей истории, из-за повышенного риска.

Ответ: Стандартный пакет включает: паспорт, СНИЛС, документы на недвижимость (выписка из ЕГРН, свидетельство о собственности), справку о доходах (2-НДФЛ или по форме банка). При плохой КИ банк с особой тщательностью проверит ваш текущий доход - он должен быть стабильным и достаточным для обслуживания кредита.

Ответ: Сроки кредитования для заемщиков с плохой КИ обычно короче, чем для надежных клиентов. Вместо 15-20 лет банк может одобрить 5-10 лет. Это связано с тем, что банк хочет сократить период неопределенности. Короткий срок увеличивает ежемесячный платеж, но снижает риски для кредитора.

Ответ: В большинстве банков - нет. Даже с залогом банку нужно убедиться, что вы способны платить. При плохой КИ требования к подтверждению дохода могут быть даже строже: потребуют 2-НДФЛ за 6-12 месяцев, трудовой договор, выписки по счетам . Без официального дохода шансы минимальны.

Ответ: Страхование самой недвижимости от повреждений (пожар, залив) - обязательно. Банк не примет квартиру в залог без страховки . Страхование жизни и здоровья заёмщика - добровольное, но при плохой КИ банк может настаивать на нём. Его отсутствие повысит ставку на 1-3 пункта, а иногда и вовсе приведет к отказу.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

С плохой кредитной историей

Просрочки по кредитным картам, долги по микрозаймам, отказы банков один за другим. Знакомая ситуация? Многие оказываются в замкнутом круге: деньги нужны, а кредитная история уже испорчена. Банки отказывают, даже не глядя в сторону заявки. Но есть лазейка, которая работает даже для проблемных заемщиков: кредит под залог собственной недвижимости.

Почему банк соглашается, если история плохая?

Потому что у вас есть залог - квартира, дом или земельный участок. В случае неплатежа банк не останется с пустыми руками. Он может обратить взыскание на залог, продать его с торгов и вернуть свои деньги.

Для банка это снижает риск почти до нуля. Поэтому даже с просрочками, реструктуризациями и неидеальной историей шансы на одобрение есть. Главное - отсутствие текущих непогашенных долгов. Если вы уже кому-то должны и не платите, новый кредит не одобрят. Но если все долги закрыты, а история просто «грязная» - можно работать.

Какие условия ждут проблемного заёмщика?

Условия будут хуже, чем для идеального клиента, но значительно лучше, чем отказ. Вот на что стоит рассчитывать:

Ставка выше. Если при хорошей истории залоговый кредит можно взять под 13-17% годовых, то при плохой КИ ставка поднимется до 16-22%. Это всё равно выгоднее потребительского кредита (25-35%) и тем более микрозаймов.

Сумма ниже. Банк выдает 50-80% от оценочной стоимости. При плохой истории дисконт будет максимальным - скорее 50-60%. Квартира оценена в 5 млн - в кредит уйдет 2,5-3 млн вместо 4 млн.

Срок короче. Идеальному заемщику дают 15-20 лет. Проблемному - 5-10 лет. Это увеличивает ежемесячный платёж, но снижает риски для банка.

Требования к доходу строже. Банку нужно убедиться, что вы способны платить. При плохой КИ подтверждение дохода обязательно - справка 2-НДФЛ за 6-12 месяцев, трудовая книжка, выписки по счетам. Без официального дохода шансы минимальны.

Страховка обязательна. Страхование квартиры - стандартное требование. Страхование жизни и здоровья - добровольно, но при плохой КИ банк может настаивать. Отказ повысит ставку на 1-3 пункта, а иногда и вовсе приведет к отказу.

Какая недвижимость подходит?

Банки будут строже оценивать залог, чем с надежным заемщиком. В приоритете:

- отдельные квартиры (не комнаты, не доли);

- жилые дома с участками и круглогодичным отоплением;

- коммерческая недвижимость (офисы, склады) - с повышенным дисконтом.

Требования жёсткие: никаких арестов, судов, обременений. Недвижимость должна быть в хорошем состоянии, не аварийная, без незаконной перепланировки. Чем лучше залог, тем выше шансы.

Какие документы нужны?

Стандартный пакет, но с особым вниманием к подтверждению дохода:

- паспорт, СНИЛС;

- выписка из ЕГРН на недвижимость;

- правоустанавливающие документы;

- справка 2-НДФЛ за 6-12 месяцев (обязательно);

- копия трудовой книжки или трудового договора;

- согласие супруга, если объект в браке.

Чем больше документов, подтверждающих стабильность и доход, тем лучше.

Что будет, если перестать платить?

Банк не заберет квартиру после первой просрочки. Сначала пени, звонки, письма. При длительной неуплате (3-6 месяцев) банк обращается в суд и инициирует продажу залога с торгов.

Но есть нюанс: если в договоре есть согласие на внесудебное обращение взыскания, банк может продать квартиру без суда - быстро и часто по заниженной цене. Для проблемного заёмщика это особенно опасно, так как банки закладывают повышенные риски в условия.

Никогда не подписывайте согласие на внесудебное изъятие. Если банк настаивает - ищите другого.

Как повысить шансы на одобрение?

Закройте все текущие просрочки. Банк не одобрит кредит, если у вас есть непогашенные долги.

Соберите максимальный пакет документов. Чем прозрачнее ваше финансовое положение, тем выше доверие.

Привлеките созаемщика с хорошей историей. Родственник или друг с чистой КИ и стабильным доходом может спасти ситуацию.

Предложите дорогой залог. Квартира в центре лучше комнаты на окраине.

Не подавайте заявки во все банки подряд. Каждый отказ оставляет след в истории. Идите точечно - туда, где лояльны к проблемным заемщикам.

Какие банки работают с плохой КИ?

Точные названия зависят от конкретной ситуации, но есть общая закономерность. Крупные банки (Сбербанк, ВТБ) реже идут на риск, их скоринговые системы жёстко отсекают даже старые просрочки. Небольшие региональные банки, некоторые МФО и кредитные кооперативы лояльнее - они смотрят на залог, а не на историю.

Но ставки там выше, а суммы меньше. Главное - всегда проверять организацию в реестре ЦБ, чтобы не нарваться на черных кредиторов.

Когда плохая история - не помеха?

Кредит под залог недвижимости - это реальный инструмент, если:

- все текущие долги закрыты;

- у вас есть ликвидная недвижимость;

- вы можете подтвердить стабильный доход;

- вы готовы к более высоким ставкам и коротким срокам.

Это не панацея. Если вы не работаете, не имеете дохода и не платите по старым долгам, шансы близки к нулю. Но если ситуация исправляется, а история просто «шумная» - залоговый кредит может стать спасением.

Плохая кредитная история - не приговор. Залоговая недвижимость перевешивает прошлые ошибки и даёт шанс на крупное финансирование. Плата за это - более высокие ставки, короткие сроки и строгая проверка дохода. Но это лучше, чем отказ и долговая яма.

Оставьте заявку - мы проверим вашу кредитную историю, подберем банк с лояльными требованиями и рассчитаем предварительные условия без лишних запросов в БКИ.