Ссуда под залог недвижимости

и поручителей уже сегодня

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Большой выбор

получения кредита

Под залог квартиры

Под залог комнаты

Под залог дома

Под залог доли

Под залог таунхауса

Под залог авто

Под залог апартаментов

Под залог земли

Под залог коммерческой недвижимости

Под залог недвижимости юридическим лицам и ИП

Рефинансирование

Ипотека по двум документам без подтверждения дохода

Потребительский кредит без подтверждения дохода

С плохой кредитной историей

С просрочками

Заявка на кредит онлайн с расчетом ежемесячного платежа

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Как получить

деньги

уже сегодня

У вас сложная финансовая ситуация,

но вам отказывают в банках?

Мы вам поможем!

Благодаря длительному плодотворному сотрудничеству с банками и инвестиционными компаниями

мы добиваемся одобрения кредита даже в следующих ситуациях:

кредитная

история

возраст

или непогашенные

кредиты или

микрозаймы

собственность

по ЖКХ

на сделки с

недвижимостью

правоустановка

трудоустройства

ФССП

Наши партнеры

Какой способ кредитования

вам удобен?

от банка-партнёра или частного инвестора

существенно сокращает процедуру оформления.

оставить её на нашем сайте

кредитова

ние

ные

компании

ние

компании

30 лет

25 лет

сумма

стоимости

стоимости

заемщика

документы

о собственности

документы

о собственности

сделки

Услуги компании

продажи

в деньгах на период

продажи имущества

недвижимость

и получить за нее деньги

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

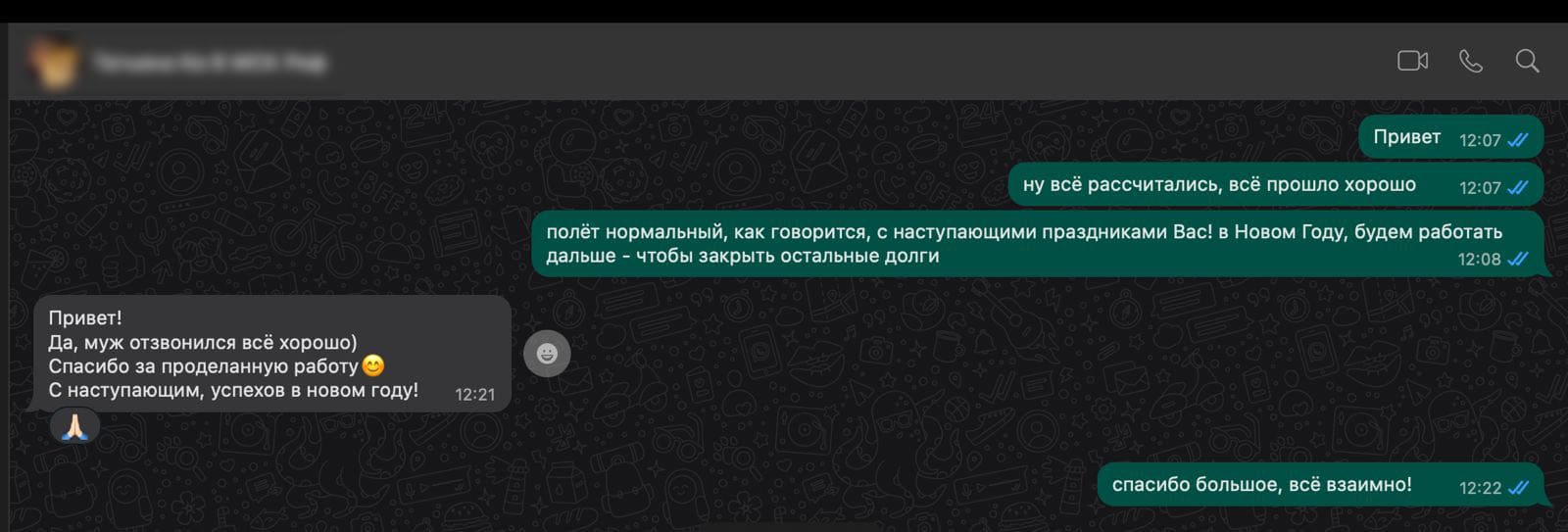

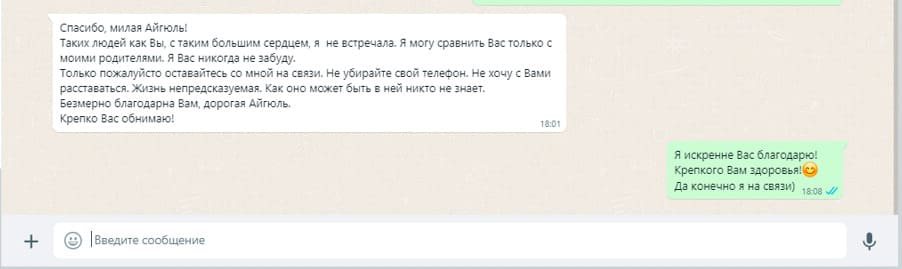

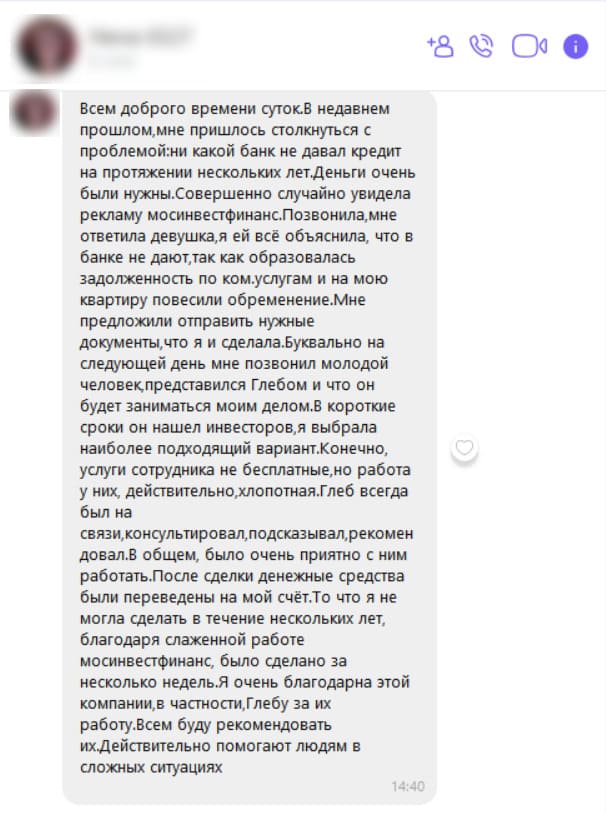

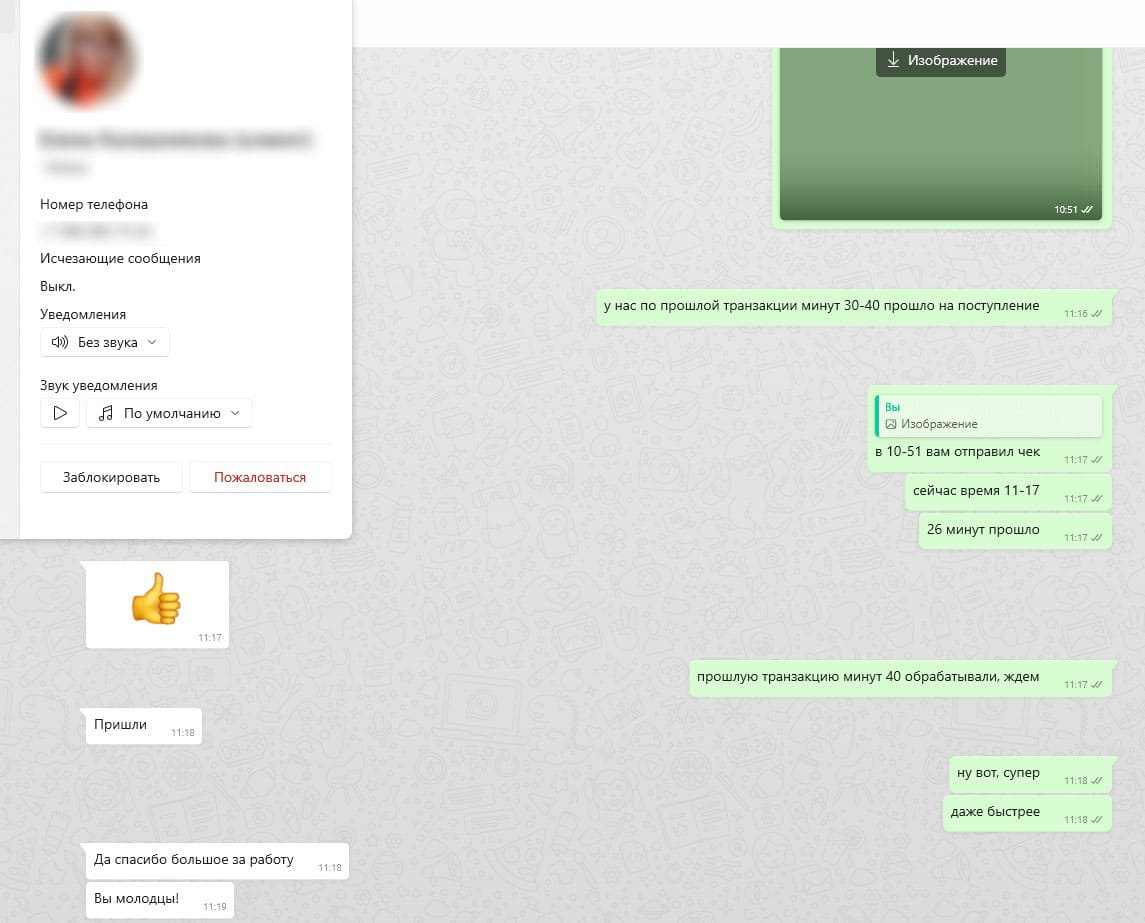

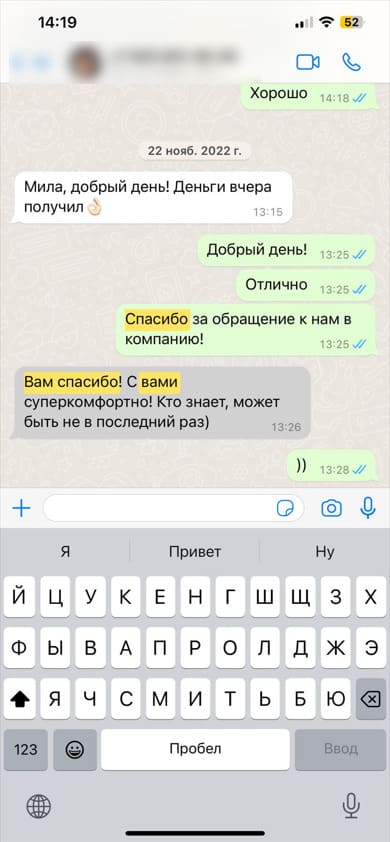

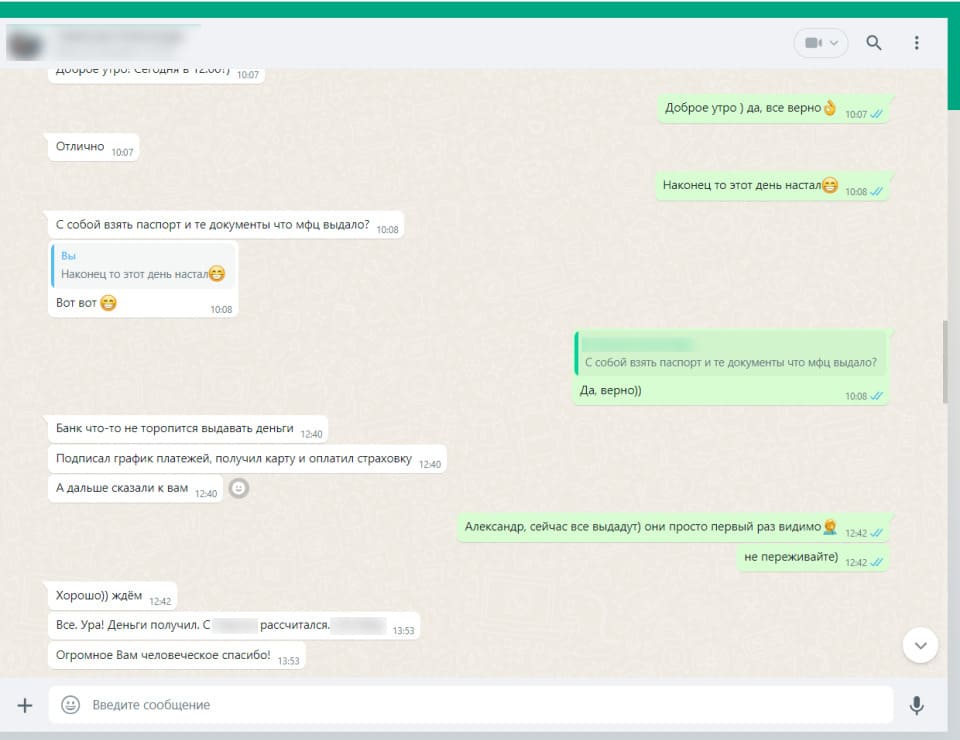

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ответы на частые вопросы

Ссуда - более широкое понятие. Кредит выдает только банк по правилам ЦБ. Ссуду могут предоставить микрофинансовая организация, кредитный кооператив, частный инвестор или даже другая компания. Отличия: ссуда оформляется быстрее (иногда за 1–2 дня), требует меньше документов, но процентная ставка заметно выше, а сроки короче.

Законно, но выдавать вправе только организации из государственного реестра: банки (лицензия ЦБ), микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК), ломбарды (для движимого имущества). Если ссуду предлагает «частный инвестор» без регистрации в реестрах - это серая схема с высокими рисками.

Минимум - паспорт и выписка из ЕГРН на недвижимость. Справки 2-НДФЛ, трудовая книжка, налоговая декларация в большинстве МФО и у частных кредиторов не требуются. Организация сама проверяет залог через Росреестр. Иногда запрашивают СНИЛС или ИНН для идентификации.

В МФО и КПК - до 70% от оценочной стоимости, но лимит редко превышает 10–15 млн рублей. В банках по кредитным программам суммы выше - до 20–30 млн. Сумма зависит от ликвидности объекта: квартира в центре даст больше, чем комната в общежитии.

Ставки заметно выше банковских: в МФО - от 24% до 48% годовых, у частных инвесторов - индивидуально, часто от 36% и выше. Сроки короткие: от 3 месяцев до 3–5 лет. Это плата за скорость и минимум бюрократии. Для длинного дешевого финансирования лучше подходит банковский кредит.

Напрямую - нет. Недвижимость, уже находящаяся в залоге, не может быть передана в залог повторно без согласия первого кредитора. Выход - рефинансирование: новый кредитор выдает деньги на погашение старого долга, забирает залог себе, а разницу - вам. Но этот вариант доступен скорее банкам, чем МФО.

Это пункт в договоре, который позволяет кредитору продать вашу заложенную недвижимость без суда - через нотариальную исполнительную надпись. Опасно тем, что вы теряете контроль над процессом: цену продажи может занизить кредитор, и после торгов вы останетесь ещё и с долгом, если вырученной суммы не хватило. Отказывайтесь от этого пункта.

Отличие от банка: МФО и частные кредиторы реже идут на реструктуризацию и быстрее запускают процедуру изъятия залога, особенно если в договоре есть внесудебное согласие. При первых признаках трудностей лучше сразу вступать в диалог, а не ждать писем и звонков. Игнорирование приведет к продаже недвижимости с торгов.

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Ссуда под залог

Банк отказал. Справки 2-НДФЛ нет. Кредитная история оставляет желать лучшего. Или деньги нужны не через три недели, а вчера. В такой ситуации обычный поход в банк - пустая трата времени. Но есть альтернатива: ссуда под залог недвижимости у небанковских кредиторов. Быстрее, проще, но дороже.

Что такое ссуда и чем она отличается от кредита?

По сути, это одно и то же - деньги в долг под залог вашей недвижимости. Но есть тонкости.

Кредит выдают только банки - организации с лицензией ЦБ. Они работают по строгим правилам: требуют справки, проверяют историю, годами не меняют условия. Ссуду могут предоставить микрофинансовые организации (МФО), кредитные кооперативы (КПК) или даже частные инвесторы. У них требования мягче, решения быстрее, но и ставки выше.

Кто может выдать ссуду под залог?

Законных вариантов несколько:

- Микрофинансовые организации (МФО). Самый массовый вариант. Работают быстро, одобряют большинство заявок, не требуют справок. Ставки - от 24% до 48% годовых, сроки - до 3-5 лет.

- Кредитные потребительские кооперативы (КПК). Объединения людей, которые собирают деньги друг для друга. Условия индивидуальные, часто лояльнее МФО, но нужно вступать в кооператив.

- Частные инвесторы. Физические лица с крупным капиталом. Самый быстрый, но и самый рискованный вариант. Никто не регулирует их деятельность, условия могут измениться в любой момент.

Главный критерий легальности: организация должна быть в государственном реестре на сайте ЦБ (cbr.ru). Если её там нет - не рискуйте.

Почему ссуда выгоднее, чем банк?

Не выгоднее, а удобнее в определённых ситуациях. Главные преимущества:

Скорость. МФО принимают решение за 1-2 дня. Частный инвестор может отдать деньги в день обращения. Банк будет думать 1-3 недели.

Документы. Никаких 2-НДФЛ, выписок с работы, налоговых деклараций. Достаточно паспорта и выписки из ЕГРН на недвижимость.

Кредитная история. Её почти не проверяют. Даже с просрочками, долгами и банкротством в прошлом ссуду одобрят, если залог ликвиден.

Залог - главное. В банке ваша платежеспособность важнее залога. Здесь - наоборот. Хорошая квартира или дом перевешивают почти всё.

Какую сумму и на каких условиях можно получить?

Сумма зависит от рыночной стоимости залога. МФО выдают 50-70% от оценки. Квартиру оценили в 5 млн - получите 2,5-3,5 млн. Верхняя планка у МФО - обычно 10-15 млн, у банков выше, но и требования строже.

Ставки выше банковских. Рекламные «2% в месяц» - это 24% годовых. Но с учетом комиссий, страховок и других накруток реальная ставка может достигать 36-48% годовых. Всегда смотрите полную стоимость ссуды (ПСК).

Сроки короткие - от 3 месяцев до 3-5 лет. Короткий срок \= высокий ежемесячный платёж. Но если вам деньги нужны на полгода-год, переплата даже при высокой ставке может оказаться меньше, чем по длинному банковскому кредиту.

Что происходит с недвижимостью?

Она остается вашей. Вы продолжаете жить в квартире, делать ремонт, прописывать родственников. Единственное ограничение - продать, подарить или обменять недвижимость без согласия кредитора нельзя.

В Росреестре регистрируется обременение - ипотека в пользу того, кто выдал ссуду. После полного погашения долга обременение снимают, и вы снова полноправный собственник.

Самый опасный пункт: внесудебное изъятие

В договоре ссуды может быть пункт о согласии на внесудебное обращение взыскания. Это означает, что при просрочке кредитор может продать вашу недвижимость без суда - через нотариальную исполнительную надпись.

Чем это опасно? Контроля нет. Кредитор сам решает, когда и по какой цене продавать. Часто объекты уходят с торгов на 30-40% ниже рынка. Если вырученной суммы не хватило на покрытие долга, вы остаетесь ещё и должны. И никакой суд не защитит - согласие уже подписано.

Что делать? Не подписывайте согласие на внесудебное изъятие. Если кредитор настаивает, ищите другого. Это красный флаг.

Как проверить кредитора перед сделкой?

Рынок небанковских займов - это минное поле. Обязательные шаги:

- Реестр ЦБ. Откройте сайт cbr.ru, найдите раздел с реестром МФО или КПК. Введите название. Если организации там нет - уходите.

- Отзывы. Поищите на Banki.ru, «Отзовик», «Правда о МФО». Обращайте внимание на жалобы: скрытые комиссии, навязанные страховки, агрессивные коллекторы.

- Договор юристу. Покажите договор независимому специалисту. Он найдёт пункты, которые вы пропустите.

- Полная стоимость. На первой странице договора крупно должна быть указана ПСК - полная стоимость ссуды в процентах. Если её нет или написано «плавающая ставка» - отказывайтесь.

Что будет при просрочке?

В банке вам сначала позвонят, потом предложат реструктуризацию, потом подадут в суд. В МФО и у частных инвесторов терпения меньше. Особенно если в договоре есть внесудебное изъятие.

При первой же длительной задержке (1-3 месяца) кредитор может запустить процедуру продажи залога. Ваши шансы договориться о каникулах или реструктуризации ниже, чем в банке. Поэтому ссуду под залог стоит брать только при абсолютной уверенности, что вы вернёте деньги в срок.

Сравнение: ссуда в МФО vs кредит в банке

По скорости и доступности выигрывает ссуда. Решение за 1-2 дня, документов - по минимуму, историю не проверяют. По стоимости проигрывает: ставки выше в 1,5-2 раза, сроки короче. Банк даст 17-20% годовых на 15 лет, МФО - 24-40% на 3 года.

По рискам: в банке изъятие залога только через суд, процесс долгий и дорогой. В МФО - возможно внесудебное изъятие, быстрая продажа залога, часто по заниженной цене. Выбирайте, что важнее: скорость или безопасность.

Когда стоит брать ссуду под залог?

Ссуда оправдана в нескольких ситуациях:

- Деньги нужны срочно. Банк будет думать неделями, а у вас операция, срочный ремонт или выгодная сделка, которая не ждет.

- Нет справок. Вы самозанятый, фрилансер, работаете «в чёрную» - банк откажет, МФО одобрит.

- Плохая кредитная история. Банки не любят просрочки. МФО смотрят на залог.

- Сумма небольшая и на короткий срок. Полгода или год под высокий процент - переплата терпима. На 3-5 лет лучше идти в банк.

Ссуда под залог недвижимости - это инструмент для экстренных и коротких ситуаций. Он дает деньги там, где банк бессилен, и делает это быстро. Но плата за скорость - высокие проценты и главный риск: внесудебное изъятие жилья при любых задержках.

Перед подписанием договора проверьте кредитора в реестре ЦБ, прочитайте отзывы, покажите документ юристу и никогда не соглашайтесь на внесудебное изъятие. Ссуда - рабочая схема, но только с надёжным партнёром и чистой квартирой.

Оставьте заявку - мы подберем проверенного кредитора под залог вашей недвижимости и поможем проверить договор на скрытые риски.