Займ под залог недвижимости

и поручителей уже сегодня

не имеет значения

2 документам

дохода и поручителей

и переоформлять собственность

уже через 30 минут

Большой выбор

получения кредита

Под залог квартиры

Под залог комнаты

Под залог дома

Под залог доли

Под залог таунхауса

Под залог авто

Под залог апартаментов

Под залог земли

Под залог коммерческой недвижимости

Под залог недвижимости юридическим лицам и ИП

Рефинансирование

Ипотека по двум документам без подтверждения дохода

Потребительский кредит без подтверждения дохода

С плохой кредитной историей

С просрочками

Заявка на кредит онлайн с расчетом ежемесячного платежа

Почувствуйте разницу

рассматривающих

заявку одновременно

приоритете у банка

рефинансировать кредит

по уже заложенной

недвижимости

альтернативных

предложений в

случае отказа

положительного решения

Успешно

решаем

финансовые

вопросы

клиентов

на рефинансировании

клиентов

ных

сотрудников

Кредит под залог

на самых выгодных

условиях

на получение заемных

средств

под залог при содействии нашей

компании

составляет от 30 минут,

что несомненно удобно

для наших

клиентов.

Для оформления кредита

нужно 2 документа

Как показывает практика работы компании, банковские

учреждения требуют от заемщиков, желающих оформить

кредит под залог недвижимости, достаточно большой

пакет документов.

Как минимум, необходим паспорт гражданина РФ

с пропиской и регистрацией, документы, подтверждающие

право собственности, а также справку об официальных

доходах и прочие выписки.

о праве

собственности

Как получить

деньги

уже сегодня

У вас сложная финансовая ситуация,

но вам отказывают в банках?

Мы вам поможем!

Благодаря длительному плодотворному сотрудничеству с банками и инвестиционными компаниями

мы добиваемся одобрения кредита даже в следующих ситуациях:

кредитная

история

возраст

или непогашенные

кредиты или

микрозаймы

собственность

по ЖКХ

на сделки с

недвижимостью

правоустановка

трудоустройства

ФССП

Наши партнеры

Какой способ кредитования

вам удобен?

от банка-партнёра или частного инвестора

существенно сокращает процедуру оформления.

оставить её на нашем сайте

кредитова

ние

ные

компании

ние

компании

30 лет

25 лет

сумма

стоимости

стоимости

заемщика

документы

о собственности

документы

о собственности

сделки

Услуги компании

продажи

в деньгах на период

продажи имущества

недвижимость

и получить за нее деньги

Нашу компетенцию подтверждают

сертификаты авторитетных партнеров

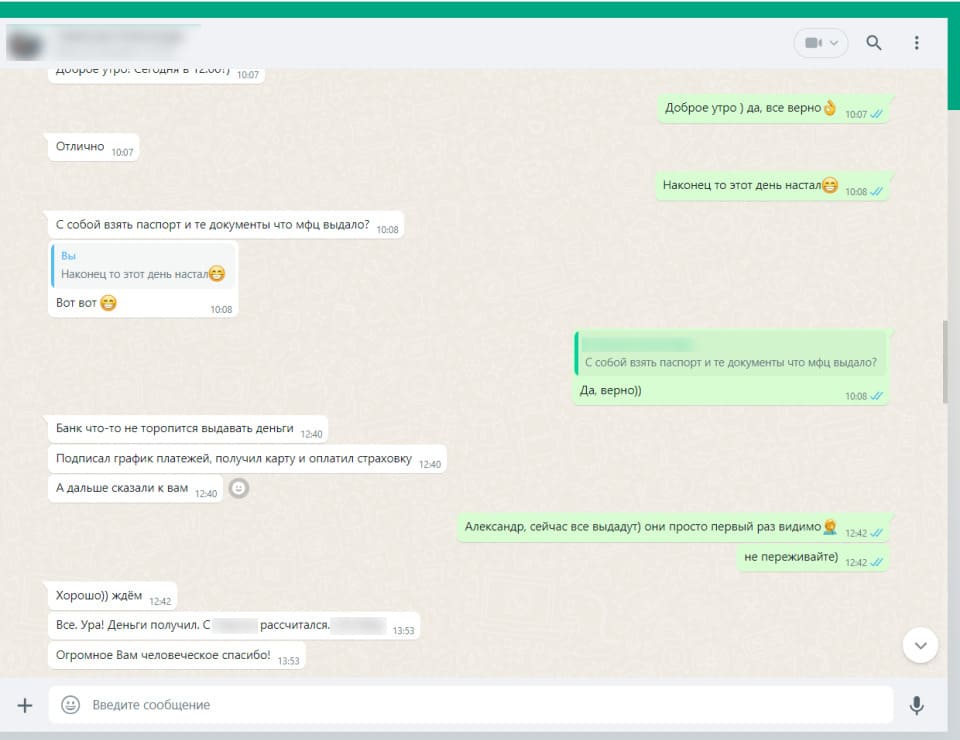

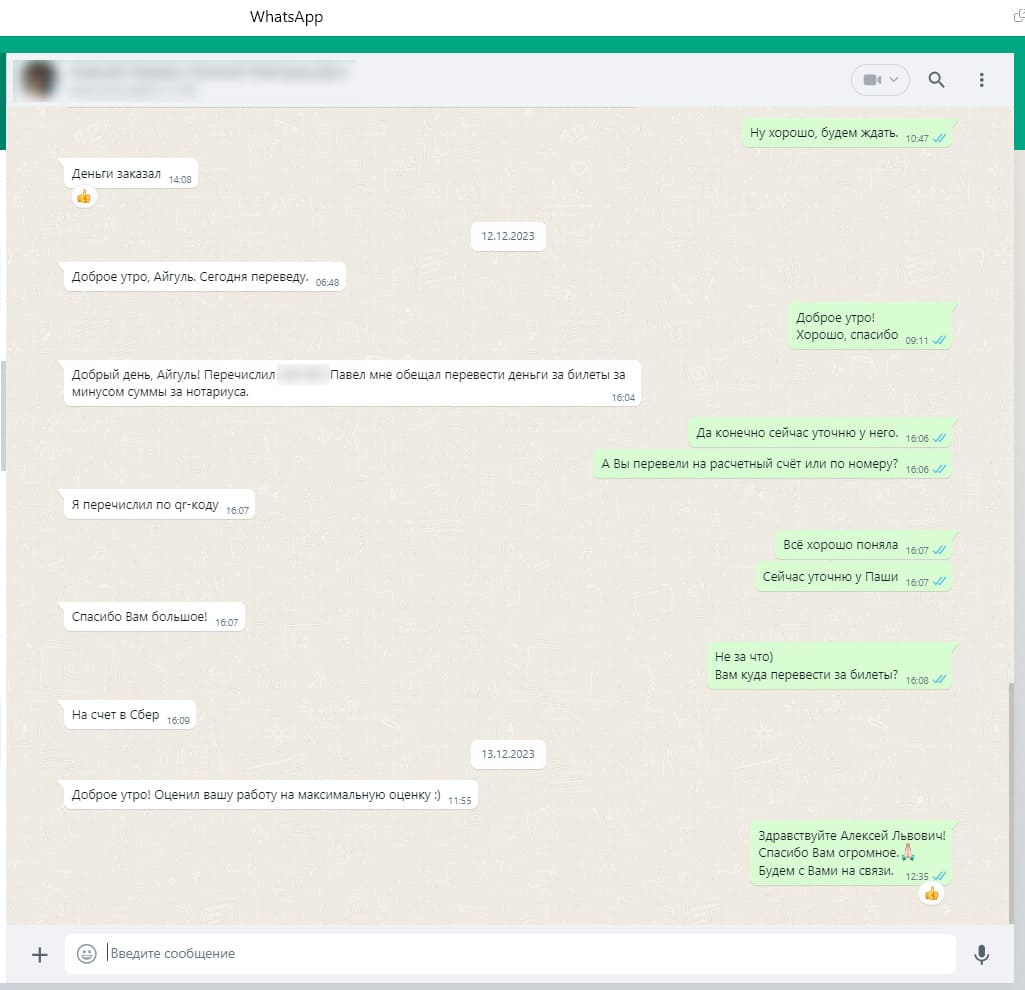

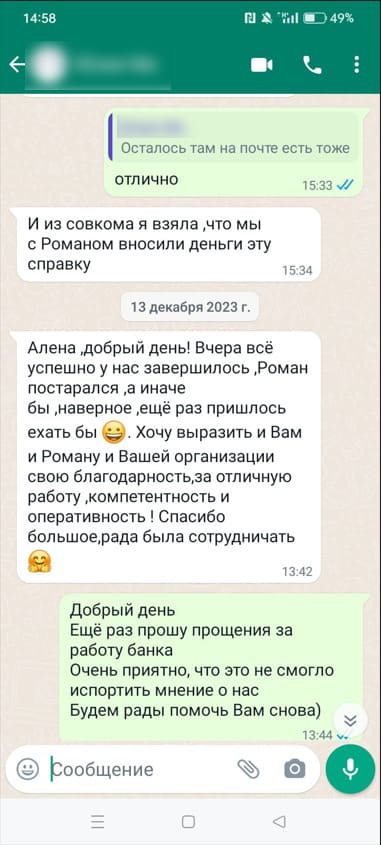

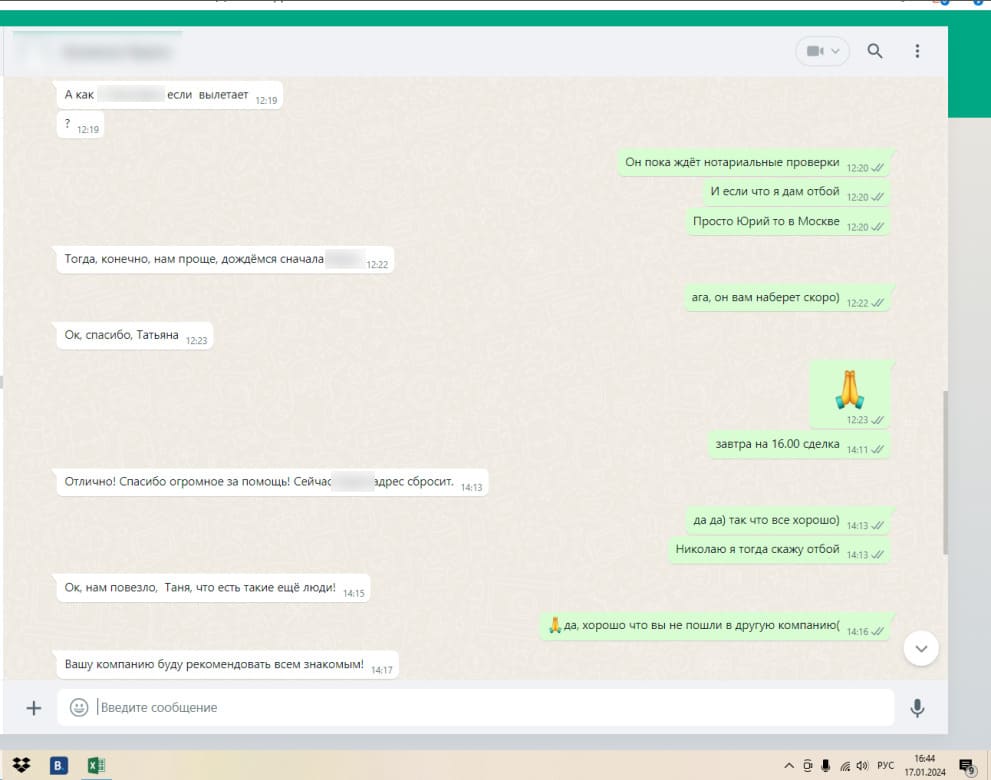

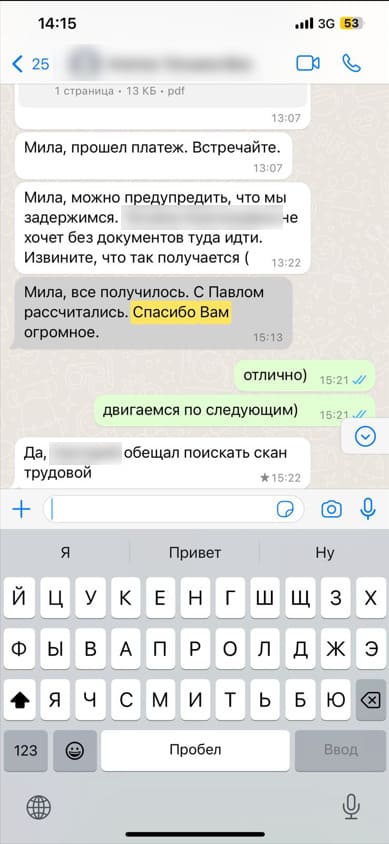

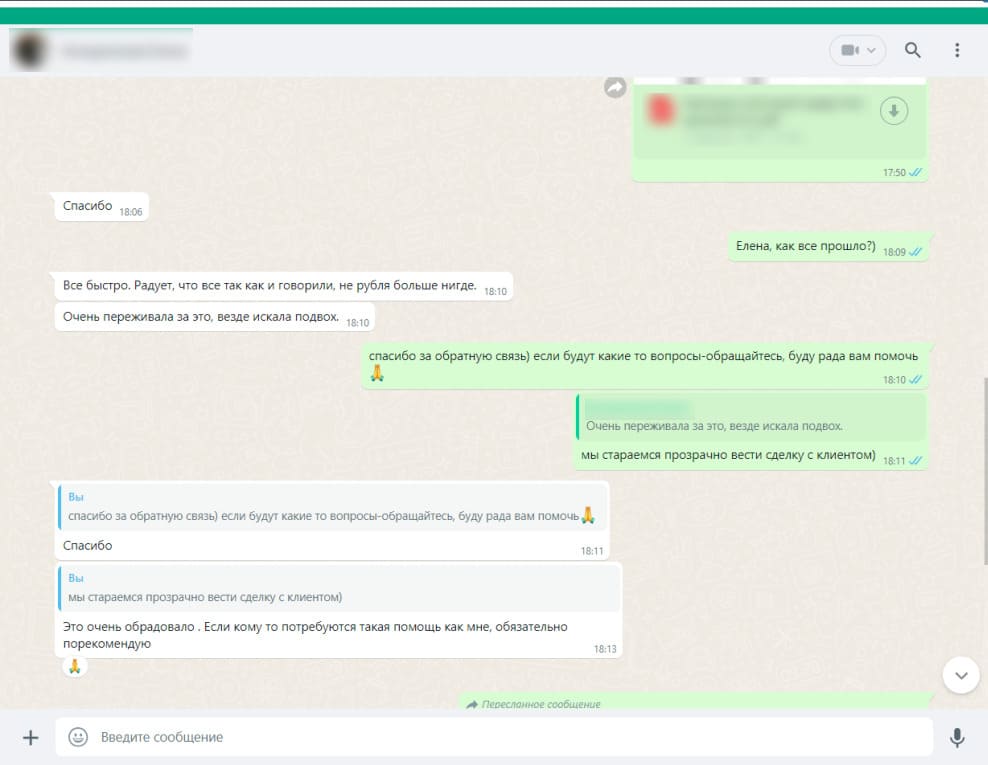

Отзывы

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ответы на частые вопросы

Займ под залог недвижимости - это более широкое понятие. Кредит выдает только банк, имеющий лицензию ЦБ. Займ могут предоставлять микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК) или даже частные инвесторы. Ключевые отличия: в МФО выше ставки, короче сроки, но лояльнее требования к заемщику и быстрее принятие решений .

Да. Основное преимущество займов перед банковскими кредитами - отсутствие требований к подтверждению дохода. МФО и частные кредиторы оценивают прежде всего ликвидность залога, а не вашу платежеспособность. Справки 2-НДФЛ, трудовая книжка и другие документы о занятости не нужны .

Большинство МФО принимают в залог коммерческую недвижимость: офисы, склады, торговые помещения, производственные цеха, земельные участки под коммерческую застройку . Жилую недвижимость (квартиры, дома) МФО принимают реже из-за законодательных ограничений - для этого нужна лицензия на ипотечную деятельность .

Намного быстрее, чем в банке. Оценка залога и принятие решения у МФО занимают 1-2 дня. Регистрация залога в Росреестре - еще 3-5 рабочих дней. Полный цикл от подачи заявки до получения денег обычно составляет 3-9 рабочих дней .

МФО готовы выдать до 70% от оценочной стоимости объекта. Если коммерческая недвижимость оценена в 10 млн рублей, можно получить до 7 млн. Минимальная сумма обычно от 500 тысяч рублей. В банках лимиты выше - до 20-30 млн, но и сроки одобрения длиннее, а требования строже .

Ставки выше банковских - от 24% до 40% годовых и выше. МФО рекламируют «2% в месяц», что составляет 24% годовых, но с учетом дополнительных комиссий и платежей эффективная ставка может быть значительно выше. Банки предлагают 17-29% годовых, но требуют подтверждения дохода .

Сроки значительно короче банковских - обычно от 6 месяцев до 3-5 лет. В отличие от банков, где кредит под залог можно оформить на 15-20 лет, МФО предлагают короткие займы. Это делает ежемесячный платеж выше, но и переплата может оказаться меньше из-за короткого срока .

Главный риск - потеря недвижимости. При просрочке МФО может продать залог без суда - если в договоре прописано нотариальное согласие на внесудебное обращение взыскания. Второй риск - продажа залога ниже рыночной цены, на 30-40%. Защита: не подписывать согласие на внесудебную реализацию, требовать продажу только по цене не ниже оценочной .

Ответим на любые

вопросы по телефону

по вашему кредиту

Ждем вас в нашем офисе

с 9:00 до 21:00

Займ под залог

Когда нужно срочно получить деньги, а банк отказывает из‑за «серой» зарплаты, плохой кредитной истории или отсутствия справок, на помощь приходят альтернативные кредиторы - микрофинансовые организации и частные инвесторы. Они предлагают займы под залог недвижимости: быстрее, лояльнее, но дороже.

Чем займ отличается от банковского кредита?

Банк работает по строгим правилам ЦБ: требует справки 2‑НДФЛ, проверяет кредитную историю, неделями принимает решение. Займ под залог недвижимости выдают МФО, КПК или частные инвесторы - их требования мягче, а скорость выше.

Ключевые различия: для займа не нужны справки о доходах, достаточно паспорта и документов на недвижимость. МФО принимают решение за 1-2 дня, тогда как банк может рассматривать заявку 1-2 недели. Кредитную историю почти не проверяют - даже с просрочками и долгами займ одобрят, если залог ликвиден. Ставка выше, чем в банке, - от 24% до 40% годовых и выше. Это плата за скорость и отсутствие бюрократии. Срок короткий - от 6 месяцев до 3-5 лет. Банки дают кредиты на 15-20 лет, но и ждать дольше.

Какую недвижимость можно заложить?

МФО чаще работают с коммерческой недвижимостью: офисы, склады, торговые и производственные помещения, земельные участки под коммерческую застройку. Жилые квартиры и дома принимают реже - для этого требуется специальная лицензия на ипотечную деятельность, которая есть не у всех.

Требования к залогу стандартные: юридическая чистота (нет арестов, обременений, споров), хорошее состояние, наличие правоустанавливающих документов (выписка из ЕГРН).

Какую сумму и на какой срок можно получить?

Сумма зависит от рыночной стоимости залога. МФО выдают 50-70% от оценочной стоимости. Примеры: недвижимость оценена в 5 млн рублей - можно получить 2,5-3,5 млн; оценена в 10 млн - 5-7 млн. Минимальная сумма обычно от 500 тысяч рублей, максимальная в МФО - до 15-20 млн (в банках выше, но условия строже).

Сроки - от 6 месяцев до 3-5 лет. Короткий срок делает ежемесячный платеж выше, чем по банковскому кредиту, но и общая переплата из‑за короткого периода может оказаться меньше.

Как быстро получить деньги?

Процесс у МФО занимает 3-9 рабочих дней. На рассмотрение заявки и предварительное решение уходит 1-2 дня. Затем 1-2 дня - выезд оценщика на объект. И ещё 3-5 рабочих дней - регистрация залога в Росреестре. После этого деньги перечисляют на карту или выдают наличными. В некоторых МФО часть суммы выдают авансом до регистрации залога - за дополнительные комиссии.

Какие риски нужно знать?

Главный риск - потеря недвижимости. При просрочке МФО может обратить взыскание на залог и продать его с торгов. Есть два механизма. Судебный - банк или МФО идёт в суд, получает решение, затем квартиру продают. Это долго, но с защитой для заёмщика. Внесудебный - если в договоре есть нотариальное согласие на внесудебное изъятие, МФО может продать залог без суда. Это быстро, но для заёмщика опасно: контроль минимален, а цена продажи может быть сильно занижена (на 30-40% ниже рыночной).

Как защитить себя: никогда не подписывайте согласие на внесудебное обращение взыскания или требуйте, чтобы цена продажи была не ниже оценочной стоимости, указанной в договоре.

Как проверить МФО перед оформлением?

Рынок МФО пестрит недобросовестными игроками. Обязательные шаги: проверьте регистрацию на сайте ЦБ РФ (cbr.ru) в разделе «Реестр МФО». Если компании там нет, работать с ней незаконно и опасно. Изучите отзывы на независимых площадках (Banki.ru, Отзовик, Правда о МФО). Обращайте внимание на жалобы о скрытых комиссиях, навязывании страховок, агрессивном взыскании. Покажите договор юристу - особенно разделы об ответственности за просрочку, комиссиях и порядке обращения взыскания. Проверьте полную стоимость займа (ПСК) - она должна быть указана на первой странице договора крупным шрифтом. Если её нет или она «плавающая», это повод отказаться.

Что выбрать: займ в МФО или кредит в банке?

Главные отличия между займом в МФО и банковским кредитом лежат в нескольких плоскостях. Займ не требует справок о доходах и лоялен к плохой кредитной истории, а банк их требует. По скорости займ выигрывает - 3-9 дней против 2-4 недель в банке. Однако ставка по займу выше (24-40% годовых против 17-27% в банке), а срок короче (до 5 лет против 15-20 лет). И главное - риск потери залога при займе выше из-за возможности внесудебного изъятия, тогда как банк может продать квартиру только через суд.

Займ под залог недвижимости - это инструмент для ситуаций, когда скорость важнее экономии. Он подходит, если у вас нет официального дохода, плохая кредитная история или деньги нужны вчера. Но за это приходится платить: высокими процентами, короткими сроками и риском потерять недвижимость быстрее, чем в банке.

Когда стоит рассмотреть займ?

Займ под залог недвижимости стоит рассмотреть, если вы самозанятый или ИП - у вас нет справок 2-НДФЛ, но есть ликвидная коммерческая недвижимость. Если срочно нужны деньги - банк будет рассматривать неделями, а МФО - 3 дня. Если кредитная история испорчена - банк откажет, МФО одобрит под залог. Если деньги нужны на короткий срок - до 6-12 месяцев, переплата по высоким процентам не успеет «съесть» много.

Но если вы можете подождать, собрать справки и исправить кредитную историю, банковский кредит под залог недвижимости будет значительно дешевле и безопаснее.

Займ под залог недвижимости - это реальный способ получить крупную сумму без справок и лишних вопросов. МФО и частные кредиторы одобряют заявки за 1-2 дня, не требуют подтверждения дохода и лояльны к плохой истории. Плата за это - высокие ставки (от 24% годовых), короткие сроки (до 3-5 лет) и главный риск: потеря недвижимости, особенно при внесудебном изъятии.

Перед подписанием договора всегда проверяйте МФО в реестре ЦБ, читайте отзывы и обязательно показывайте договор юристу. Если займ нужен на короткий срок и под надежный залог, это может быть оправданным шагом.

Оставьте заявку - мы подберем надежного кредитора под залог вашей недвижимости и поможем проверить все риски.